Congratulamos nossos clientes com as primeiras entregas com sucesso desse CADOC 2030 DRSAC gerado a partir de nossa ferramenta de formatação, após dúvidas finais de preenchimento.

Ao longo desse processo, surgiram ajustes finos identificados apenas em condições de produção, já sanados e sendo distribuídos, além de dúvidas finais para reflexão e posicionamento no entendimento de cada instituição financeira, que compartilhamos citando trechos da instrução de preenchimento desse CADOC como fonte de pesquisa:

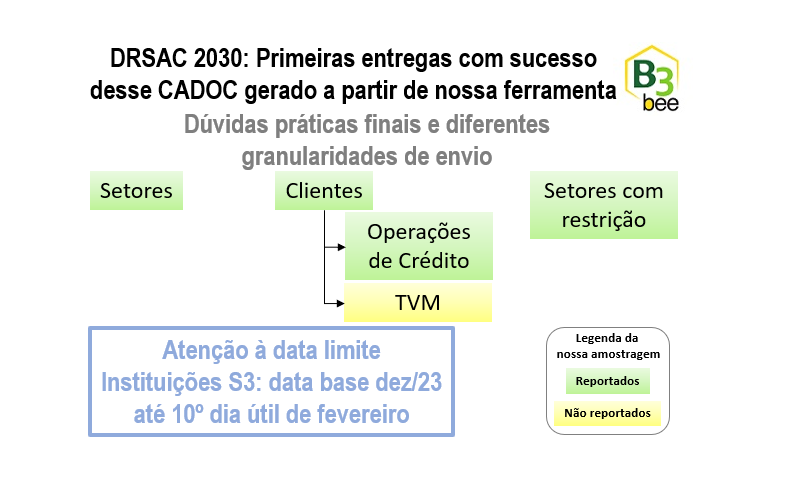

1-Temos de reportar obrigatoriamente todas as operações do 3040?

Não. Conforme as instruções, “Nenhuma avaliação prevista no DRSAC é compulsória, sendo esperados apenas os dados relativos a riscos avaliados, tratados ou gerenciados pela instituição de acordo com suas próprias políticas e estruturas, em conformidade com a Resolução CMN nº 4.945/21 (PRSAC) e Resolução CMN nº 4.557 (GIR).”. Aplica-se a dois critérios:

- Quanto à granularidade, pode-se reportar no nível de setor e/ou cliente e/ou operação de crédito e/ou TVM, conforme política interna de avaliação adotada.

- Quanto ao escopo se reportado por operações, as instruções destacam “Em resumo, apenas as operações ou clientes que foram objetos de avaliação pela instituição, de acordo com suas próprias políticas, deverão ser informados no DRSAC”, isto é, aquelas operações não submetidas a essas avaliações não serão reportadas. Válido para os demais níveis de granularidade de setor e TVM.

2-Posso enviar linhas de setores, clientes ou operações sem avaliação alguma?

Não. Citando as instruções “Assim, em pelo menos uma dimensão de risco (social, ambiental ou climático), em pelo menos um respectivo fator de risco, e em pelo menos um dos três níveis de análise, a avaliação deve necessariamente ser diferente de ’98 – Não avaliado’ e ’99 – Fora do escopo’.”. Se a linha não possui avaliação alguma, ela não deve ser enviada no arquivo.

3-Temos de reportar operações ao longo dos 6 meses no semestre?

Nosso entendimento é de que não, sendo apenas operações ativas na data base do CADOC 2030, citando o Art. 3º da Resolução BCB 151 “As informações de que trata o art. 2º devem ser apuradas tendo como data-base o último dia de junho e de dezembro e devem ser remetidas semestralmente”.

Também citamos o trecho das instruções como definição de risco nesse cadoc “… é a possibilidade de ocorrência de perdas para a instituição ocasionadas pelo potencial de o projeto ou atividade financiada ser afetada por…”. Assim, apenas operações ativas (seja em atraso ou não) na data base no final do semestre podem representar um potencial risco de crédito. Operações já quitadas ao longo do semestre não representam mais possibilidade de perdas à instituição financeira na data base do DRSAC, que é semestral.

O que pode ocorrer é durante o semestre, as avaliações de operações com vencimento posterior ao semestre serem atualizadas mediante o andamento de condições ambientais, climáticas e sociais que afetem a atividade geradora de renda do cliente tomador de recursos da operação de crédito ou do emissor da TVM.

Outra argumentação é de que, se reportado no nível de operação de crédito por exemplo, as instruções citam “identificada com seu respectivo IPOC (exatamente como informado no documento 3040 do SCR) e acompanhada do valor”. Não há declarada obrigatoriedade, mas seria coerente as informações de IPOC e saldo devedor das operações reportadas serem idênticas em ambos CADOC’s 2030 e 3040 na mesma data base, isto é, apenas aquelas ainda com saldo devedor e sem aquelas já quitadas ao longo do semestre.

Em virtude da alta demanda na implantação e formatação desse CADOC, encerramos esse breve artigo e continuamos na próxima semana. Ficamos disponíveis para lhes apoiar com nossa ferramenta.

Amplo material didático e ilustrado sobre o DRSAC CADOC 2030 em https://www.b3bee.com.br/site/category/cadoc/esg2030/.

Outros temas relacionados ao regulatório BC, CADOC, melhoria contínua e controles em https://www.b3bee.com.br/site/list/publicacoes/.

#instituicaofinanceira #cadoc #2030 #bc #DRSAC #riscoregulatorio #reguadesensibilidade #FEBRABAN #PRSAC #GRSAC #RSAC #avaliaçãorisco #mitigaçãorisco Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Avaliação e mitigação de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC’s.