https://www.b3bee.com.br/site/wp-content/uploads/2024/04/154-link-carrossel-caminhoes.pdf

Por que tantos ‘descasamentos’ entre o plano COSIF atual e o da futura vigência de 2025?

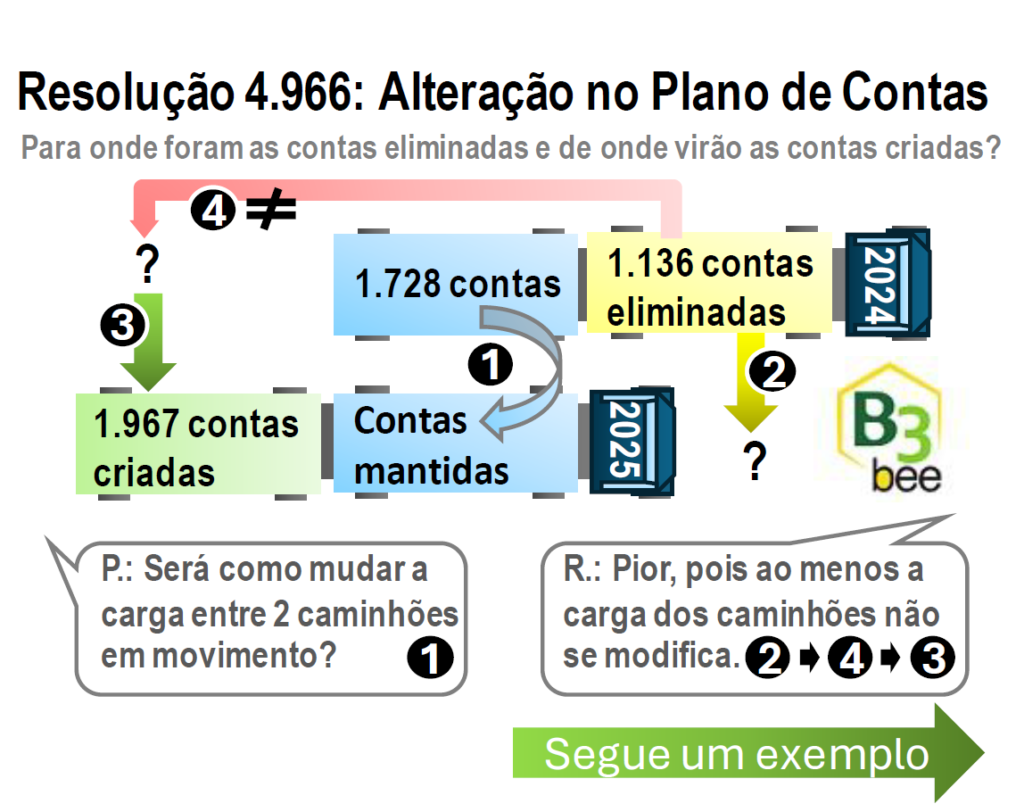

Seguindo a numeração da ilustração, além das contas mantidas e apenas com ajuste em suas codificações (1), para onde foram as contas eliminadas (2) e de onde virão as contas criadas (3)? Em boa parte, a explicação vem das práticas contábeis alteradas (4).

A transição entre os dois planos será como mudar a carga entre dois caminhões em movimento? Acreditamos que será pior, pois ao menos a carga dos caminhões não se modifica (o que seria o caso de contas mantidas e apenas recodificadas tal como o ilustrado como número 1).

A escala proporcional da ausência de contas do plano atual (2) e a simultânea criação de contas no futuro plano (3) dá uma ideia do tamanho dos ajustes na forma de contabilizar os eventos (4).

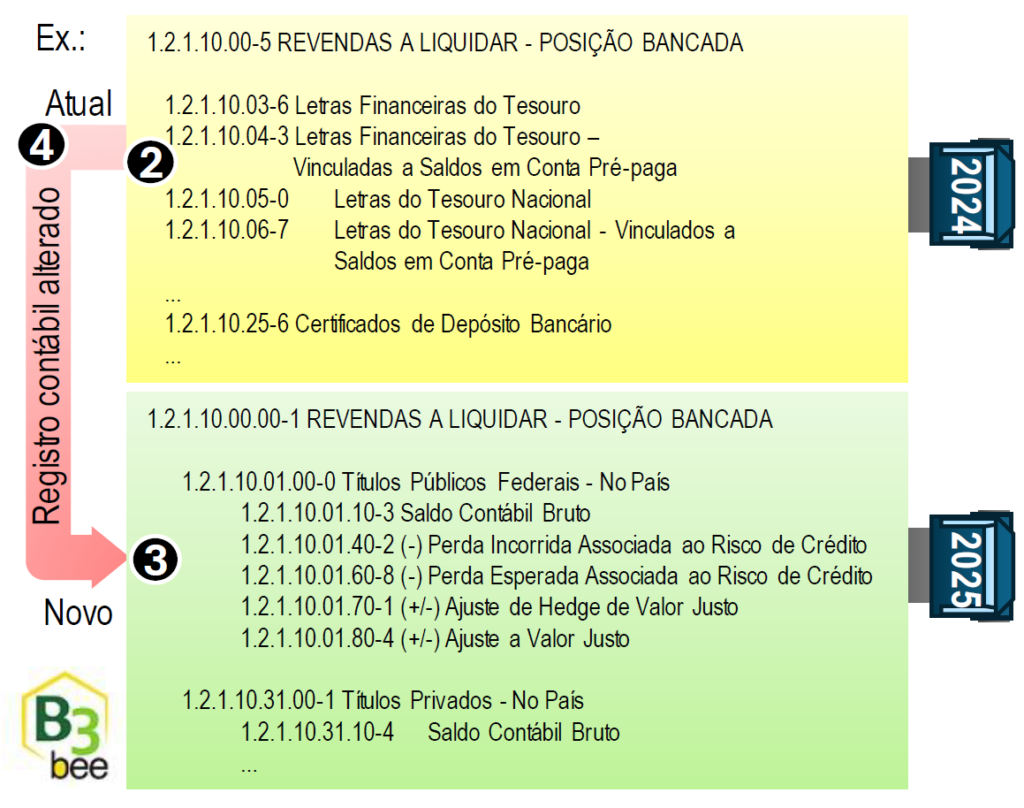

Tomemos a título de exemplo a abertura da atual conta ‘1.2.1.10.00-5 REVENDAS A LIQUIDAR – POSIÇÃO BANCADA’: possui uma conta correspondente com a nova codificação 1.2.1.10.00.00-1. No entanto, a atual abertura de suas contas analíticas por tipo de título público (2) será completamente reagrupada (4) pelo saldo total bruto com deduções das perdas esperadas e incorridas, ajustes de hedge e valor justo, cada qual com sua respectiva regulamentação (3).

Na próxima reflexão, abordaremos sob ótica dos riscos associados a esse processo de transição e o motivo de ser análogo a uma mudança de carga em movimento, buscando fundamentar motivos para soar seu sinal de alerta.

Mais sobre esse tema em https://www.b3bee.com.br/site/category/resolucoes/resolucao4966/ e demais regulatórios do BC em https://www.b3bee.com.br/site/list/publicacoes/.

#BC #resolucao4966 #resolução #4966 #cosif #ifrs

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Modelo Interno de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC’s