Contribuição positiva de operações nos aspectos de natureza social, ambiental ou climática no CADOC 2030 DRSAC? O que é e como informar?

Há duas formas distintas dentro do arquivo, dependendo do nível de granularidade a ser informado por cliente e/ou por operação, cujo resumo pode ser baixado aqui em https://www.b3bee.com.br/site/wp-content/uploads/2024/04/B3Bee-DRSAC-2030-contribuicao-positiva-v1.pdf com parte do texto a seguir:

Definição

“3. Contribuição positiva: exposições que resultem em contribuições positivas em aspectos de natureza social, de natureza ambiental ou de natureza climática, nos termos do Art. 10, Inciso III, Alínea b) da Resolução CMN 4.945.”

Fonte: Instruções de Preenchimento DRSAC, página 2

Resolução CMN 4.945

“Art. 10. Devem ser divulgadas ao público externo, em local único e de fácil identificação no sítio da instituição na internet, as seguintes informações:…

III – obrigatoriamente, quando existentes:…

b) a relação de produtos e serviços oferecidos pela instituição que contribuam positivamente em aspectos de natureza social, de natureza ambiental ou de natureza climática;”

Onde informar

“Na declaração de exposição a risco no nível de cliente (tag <ExpCliente>), os detalhamentos dos enquadramentos na Contribuição Positiva deverão ser especificados com as tags <DetContribPositiva>, que deverão conter os saldos devedores de operações de crédito, no atributo saldoCred, e TVM, no atributo saldoTVM.”

Fonte: Instruções de Preenchimento DRSAC, página 10

“Nenhuma avaliação prevista no DRSAC é compulsória, sendo esperados apenas os dados relativos a riscos avaliados, tratados ou gerenciados pela instituição de acordo com suas próprias políticas e estruturas, em conformidade com a Resolução CMN nº 4.945/21 (PRSAC) e Resolução CMN nº 4.557 (GIR).”

Fonte: Instruções de Preenchimento DRSAC, página 5

Como informar

“6. Contribuição positiva:

- no nível da operação, identifica-se uma contribuição positiva em aspectos de natureza social, de natureza ambiental ou de natureza climática por meio de informação de entrada única que discrimina o tipo de enquadramento da exposição ao conceito de Contribuição Positiva, conforme Anexo 10.

- Para o cliente, diferentes exposições podem caracterizar diferentes situações. Assim, através de múltiplas entradas, deverá ser informado o valor acumulado das exposições por tipo de ativo (operação de crédito e TVM) e por tipo de enquadramento ao conceito de Contribuição Positiva (Anexo 10).”

Fonte: Instruções de Preenchimento DRSAC, página 13

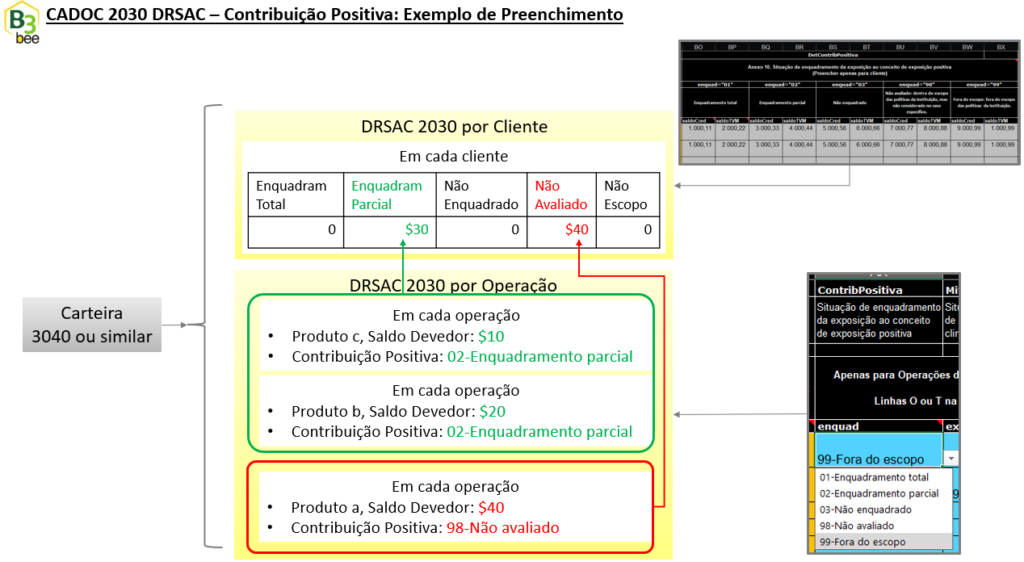

Resumidamente

Por operação: classificar seu nível de enquadramento de contribuição positiva num único tag como 01 (enquadramento total), 02 (enquadramento parcial), 03 (não enquadrado), 98 (não avaliado) ou 99 (fora do escopo).

Por cliente: Somar o valor das operações/TVM do cliente em um dos 10 diferentes tags agrupados pelo seu nível de enquadramento como contribuição positiva. São pares de valores (um para o valor do saldo devedor de operação de crédito e outro valor para TVM) dos 5 níveis de enquadramento (total ou parcial, não enquadrado, não avaliado ou fora do escopo)

Mais sobre o CADOC 2030 DRSAC em https://www.b3bee.com.br/site/category/cadoc/esg2030/.

#BC #CADOC #2030 #DRSAC #PRSAC #RSAC #contribuicaopositiva

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Avaliação e mitigação de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC’s.