Guia para projeto inicial de RSAC: o essencial para seu projeto de TI ou aquisição.

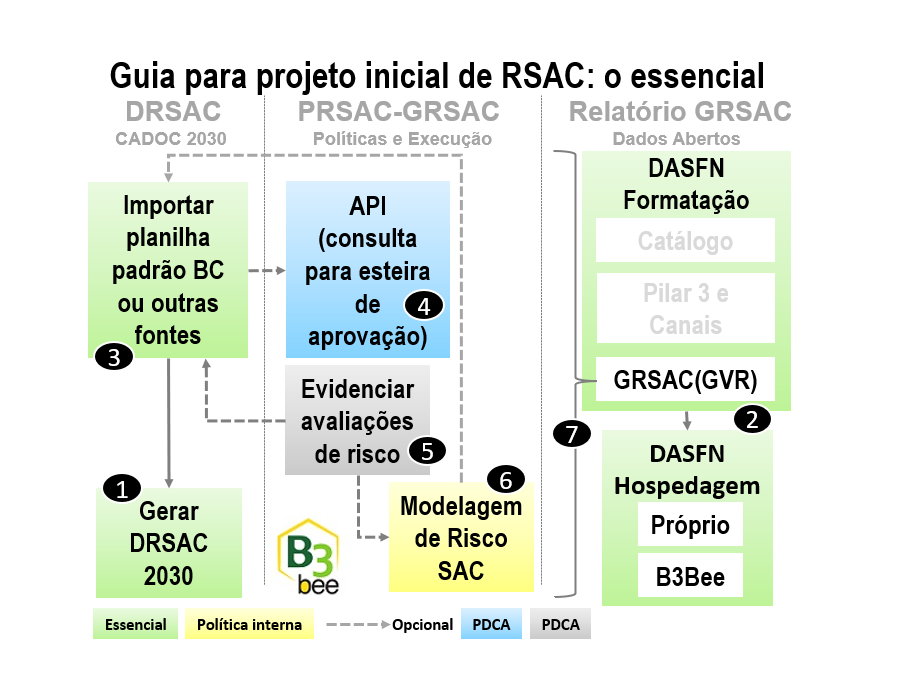

Como integrar ferramentas de PRSAC, DRSAC e Relatório GRSAC? Buscamos contribuir com um fluxo simplificado e genérico a fim de facilitar o entendimento em como ‘costurar’ as funcionalidades de algumas ferramentas necessárias (numeração alinhada com a ilustração), obviamente sem esgotar todas possibilidades e condições específicas de cada instituição financeira.

Agravado com tantas siglas semelhantes nesse tema do risco social, ambiental e climático (RSAC), os setores de Compras e/ou TI de instituições financeiras possuem a tarefa de evitar sobreposição ou ausência de funcionalidades entre as ferramentas, além de viabilizar a integração e aproveitamento de dados entre elas, reduzindo ao mínimo possível a necessidade de processos manuais inevitáveis para atender suas áreas de gestão de risco.

Para uma visão introdutória que rege o tema, publicamos anteriormente os links e resumo das regulamentações em https://www.b3bee.com.br/site/2023/08/03/rsac-risco-social-ambiental-climatico/.

Essencial para reporte regulatório: 3 saídas de informações no projeto

Para efeito de geração e distribuição de informações, temos três saídas necessárias, com atendimento ao cronograma facilmente verificável pelo regulador, motivo esse que destacamos como necessidade essencial ao projeto:

-CADOC 2030 DRSAC (1): com avaliações de risco social, ambiental e climático (mais detalhes de seu conteúdo em https://www.b3bee.com.br/site/2022/09/01/esg-rsac-risco-social-ambiental-e-climatico-drsac-cadoc-2030/), é um arquivo a ser enviado pela transação STA do regulador, tal como os demais com a mesma forma de transmissão. Seu formato é XML com possibilidade de validação prévia ao envio pela disponibilização do arquivo XSD divulgado pelo próprio regulador. Pela menor facilidade de uso no formato XML, sua geração em geral é automatizada por ferramenta própria ou de terceiros.

-Relatório GRSAC no site da instituição financeira: em geral disponibilizado no formato PDF para baixa (download) de qualquer consulente. Por ser produzido a partir de editores de texto em função do acabamento estético, na maioria das instituições é um processo de domínio do usuário final.

-Relatório GRSAC em dados abertos (2): as mesmas informações divulgadas no site da instituição financeira, mas em formato de resposta JSON através da plataforma Olinda (projeto Dados Abertos do Sistema Financeiro Nacional-DASFN), também com possibilidade de validação prévia pela disponibilização do esquema JSON divulgado pelo próprio regulador. Também tende a possuir ferramentas próprias ou de terceiros para manipulação do formato JSON, à semelhança do relatório do Pilar 3 e Canais de Atendimento (amplo material nas categorias dos dados abertos em https://www.b3bee.com.br/site/category/dadosabertos/, https://www.b3bee.com.br/site/category/dadosabertos/dadosabertoscanaisdeatendimento/ e https://www.b3bee.com.br/site/category/dadosabertos/dadosabertospilar3/).

-Fonte de dados (3): elegemos como essencial também pela complexidade na obtenção de dados, classificação, consolidação e conversão ao padrão do regulador em avaliações qualitativas, afinal, o que é baixo, médio ou alto poderá variar muito conforme cada instituição financeira, tipo de risco e até mesmo no nível de julgamento individual. Sugere-se que tais critérios sejam normalizados em políticas ou procedimentos, a fim de conseguir uma padronização de avaliação. Haverá amplas e variadas formas de coleta, tratamento e combinação de dados entre as diferentes instituições financeiras, desde o básico em utilizar o próprio DRSAC como sua régua de avaliações de RSAC semestral, como processos de maturidade mais avançados com softwares de pesquisa de inconformidades legais dos clientes e/ou operações, além de maior rigor na fase de cadastramento em seu KYC (conheça seu cliente). Essa camada é sugerida possuir ampla capacidade de tratar diferentes formatos e leiautes de arquivos.

Política interna e maturidade no gerenciamento de RSAC: diferencial entre as instituições financeiras

Independentemente das ferramentas de disponibilização obrigatória do CADOC ou dados abertos, as demais funcionalidades dependerão do grau de maturidade da instituição financeira na gestão do risco social, ambiental e climático. Não sendo exaustivo nem a pretensão de ser completo, citando apenas algumas delas poderiam ser:

-Consulta das avaliações de RSAC na esteira de aprovação do cliente e/ou operação (4): ao menos as avaliações enviadas no cadoc 2030 tornam-se disponíveis para toda a organização, sendo possível serem consultadas dentro da esteira de aprovação do cliente e/ou operação. Para isso, elaboram-se integrações entre as ferramentas, das quais o uso de API tem sido largamente difundido.

-Evidenciar avaliações de risco (5): ao longo do ciclo semestral dos envios do cadoc 2030, registrar a documentação que levou à variação da avaliação de exposição ao RSAC cria a ‘memória de cálculo’ fundamentando a reclassificação. Essa documentação pode ser uma ata da reunião do comitê de riscos, parecer técnico de um determinado cliente e/ou operação, presença de processos jurídicos na esfera trabalhista ou ambiental, notícias de cunho público que afete toda uma região geográfica ou ramo de atividade, entre outros. Também existem soluções de busca de informações fornecendo um parecer consolidado. Toda essa massa de informações pode auxiliar na tomada de decisões. Mas também é importante armazená-la de forma que a vincule a todos clientes afetados e/ou respectivas operações. Para isso, a etapa de indexação no momento de sua identificação é essencial: como se diz no motivo da adoção do GED (Gerenciamento Eletrônico de Dados), de nada adianta ter a informação se não conseguir encontrá-la, pois é o mesmo que não a ter.

-Modelagem de Risco (6): além dos procedimentos adotados pela instituição financeira que compõem sua política de risco social, ambiental e climática (PRSAC), aqui é mencionada modelagem dentro do escopo de qual metodologia é adotada para atribuir as avaliações de RSAC, bem como a forma de sua consolidação ou transformação de variáveis contínuas para variáveis discretas. Mas aprofundar esse assunto exigirá artigos específicos a essa finalidade. Tende a ser uma das funcionalidades mais variadas entre cada instituição financeira, indo desde soluções baseadas em planilhas até ferramentas altamente sofisticadas de cálculo.

Sim, já atendemos o DRSAC e relatório GRSAC em dados abertos. Mas não é suficiente.

Já temos disponibilizado ferramentas que atendem as saídas essenciais do cadoc 2030 e nos dados abertos, uma camada bem forte de formação de repositório de dados para combinar diversas fontes de informação, além da anexação de documentos para efeito de evidenciação e à disposição para alinhamento sobre o protocolo de integração por API. Como nossa base de clientes têm solicitado nossa sugestão para metodologia de avaliação do RSAC, convidamos a quem desejar, sugerir requisitos a partir da régua de sensibilidade da Febraban. A partir desse modelo, ter a possibilidade de cada instituição evoluir para seu modelo interno por meio de parametrizações e revisões nas escalas e sucessivas consolidações. Assim, essas avaliações poderão ser enviadas dentro do cadoc 2030 (1), integrando todo seu fluxo de RSAC para ser descrito (7) na tabela GVR (Governança do gerenciamento do risco social, do risco ambiental e do risco climático) a ser divulgada em seu relatório GRSAC (2), tanto em PDF como nos dados abertos.

Essa e outras publicações com o tema Risco Social, Ambiental e Climático em https://www.b3bee.com.br/site/category/esg_rsac/ e https://www.b3bee.com.br/site/category/cadoc/esg2030/.

#esg #cadoc #2030 #cadoc2030 #drsac #grsac #prsac #instituiçãofinanceira #bc #bcb #dadosabertos #dasfn

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de dados abertos (Demonstrações Financeiras, Pilar 3, GRSAC e Canais de Atendimento), CADOC’s (DRSAC 2030, DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações acessórias ou rotinas administrativas, validação e envio de CADOCs.