CADOC 2030 DRSAC (ESG): Em uma página, um resumo dos conceitos para elaborar o novo arquivo baseado em suas respectivas instruções de preenchimento, resolução BCB 151 e IN BCB 222 (links no final do artigo). Serão atribuídas de 25 a 47 diferentes avaliações ou situações relacionadas aos riscos dentro desse novo CADOC.

O arquivo conterá apenas riscos das operações, clientes e seus respectivos setores avaliados pela instituição conforme suas políticas e estruturas atendendo as Resoluções CMN 4.945/21 (PRSAC) e 4.557 (GIR). Instituições sem essas exposições avaliadas, tratadas ou gerenciadas devem registrar a dispensa de envio do documento no CRD. Seguindo a numeração da ilustração:

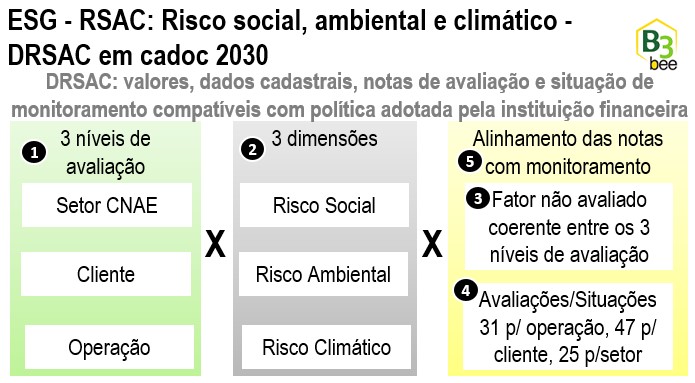

1-Quanto aos níveis de avaliação, serão agrupados por:

-Setor de atividade CNAE do cliente pessoa jurídica.

-Cliente.

-Operação, em função da atividade ou projeto financiado (financiamentos por operações de crédito bancário ou aquisição de títulos e valores mobiliários).

Quanto aos critérios:

-Agravantes e mitigadores: Informações públicas permitindo qualificar o risco do cliente, tais como listas restritivas etc.

-Clientes: tomador de crédito, emissor do TVM ou devedor original do direito creditório adquirido pela instituição.

-Contribuições positivas, nos termos do artigo 10, Inciso III, alínea b) da Resolução CMN 4.945.

-Dimensão de risco (2): social, ambiental e climático, nos termos dos artigos 38-A, B e C da Resolução CMN 4.557 (GIR).

-Respectivos eventos das dimensões supracitadas.

-Fator de risco: tipo específico dentro de cada dimensão.

-Exposição agregada do cliente: somatório do saldo devedor contábil de suas operações de crédito e TVM adquirida pela instituição.

-Setores restritos: nos termos do artigo 10 Inciso III, Alínea a) da Resolução CMN nº 4.945.

Quanto à obrigatoriedade:

– Para todos os clientes no DRSAC, deve haver necessariamente avaliação em pelo menos um dos três níveis previstos.

– Não obrigatório e deve estar aderente aos processos da instituição.

– Havendo avaliação no nível da operação, é desejável que haja avaliação nos níveis de cliente e setor.

– Havendo avaliação no nível do cliente, é desejável que haja avaliação do setor.

Quanto à gestão parcial (3):

– Nota ’99 – Fora do escopo’, quando não tratada pelas políticas da instituição.

. Nota ’98 – Não avaliado’, quando tratada pelas políticas da instituição, mas não considerado no caso específico.

– A opção “99” utilizada em algum item de avaliação implica que o mesmo item deve receber a opção “99” em todos os demais registros enviados. Idem para opção ‘98’.

– Apenas operações ou clientes avaliados serão informados no DRSAC. Assim, ao menos um fator deve necessariamente ser diferente de ’98 – Não avaliado’ e ’99 – Fora do escopo’, senão não fará sentido o registro ser informado no arquivo.

Acrescentamos destaque à quantidade de avaliações ou situações a serem atribuídas (4): cerca de 25 por setor, 31 para operação e 45 por cliente até a presente versão, além de alguns valores e dados cadastrais conforme o nível de avaliação.

Como a atribuição dessas notas no DRSAC e seus embasamentos devem estar aderentes às políticas adotadas e divulgadas nos dados abertos GRSAC, estimulamos que esses dois assuntos, DRSAC e GRSAC, sejam tratados de maneira conjunta, buscando iniciar o gerenciamento de RSAC a partir dos próprios atributos sugeridos pelo novo cadoc, uma vez que seu processo de monitoramento pode ser avaliado de forma muito prática pela supervisão do regulador conforme as normas do GPS.

Fonte:

https://www.bcb.gov.br/content/estabilidadefinanceira/Leiaute_de_documentos/Leiaute_DRSAC.xlsx

Mais artigos anteriores e relacionados dentro das categorias ESG https://www.b3bee.com.br/site/category/esg_rsac/, dados abertos https://www.b3bee.com.br/site/category/dadosabertos/ ou CADOC https://www.b3bee.com.br/site/category/cadoc/.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 40XX, 5011, 80XX, 90X1, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas), validação e envio de CADOCs.