Controles Internos: é na exceção que eles demonstram seu valor. Em geral associados a tarefas de conferência ou painéis resumindo uma infinidade de indicadores e gráficos (dashboards), um controle também pode ser feito por meio do envio de e-mails.

No caso de e-mails, diariamente recebemos antes do início de expediente comercial um alerta identificando se nossa ferramenta oferecida na nuvem (SAAS) está disponível ou não para acesso.

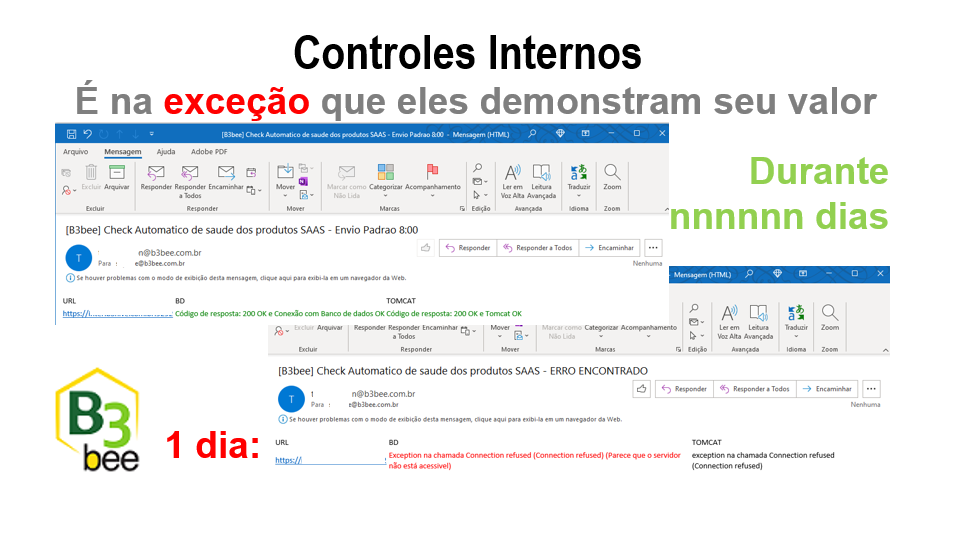

Na esmagadora imensa maioria de dias, a mensagem verde de normalidade torna-se até repetitiva. Vira até um candidato a ser classificado como um SPAM para o destino automático de uma lixeira.

Mas quando sua mensagem se tinge de vermelho é que demonstra o motivo de sua existência: nos alerta a fim de tomarmos as medidas preventivas antes mesmo de nossos usuários realizarem sua primeira conexão do dia.

Isso nos leva à conclusão de que um controle deve ser tempestivo, isto é, faça sol, faça chuva, ele deve religiosamente ser executado, pois nunca se sabe quando ocorrerá a exceção.

Mas o controle também pode falhar. Caso ele não seja executado, sua evidência será o simples fato de não recebermos o e-mail. Se o controle não foi executado, fazemos a checagem manual da normalidade do serviço na nuvem (plano de contingência do próprio controle) e posterior regularização desse próprio controle de checagem.

O envio do e-mail em condições normais é importante para evidenciar que a checagem foi realizada com sucesso. Seu não envio nas condições de sucesso poderia ser confundido com algum dia em que a checagem não fosse feita, deixando de provocar qualquer tipo de alerta de que o próprio controle em si não foi executado.

O não recebimento do e-mail seria um controle do controle: uma segunda linha de defesa para mitigar risco de não-acesso ao serviço SAAS. Mas dependerá de um comportamento proativo do responsável pela leitura dos e-mails lembrar e lhe causar estranheza pelo não recebimento do e-mail num determinado dia. Sem isso, as duas falhas sequenciadas materializarão o acesso negado aos usuários. Essa proatividade está relacionada à capacitação e aculturamento da importância desse controle e suas consequências no caso de falha.

Assim, concluímos que um controle necessita ser tempestivo, ele mesmo pode estar sujeito a falhas e um olhar humano nas exceções das exceções é sempre bem-vindo.

Para ser tempestivo, sugerimos automatizar o que for possível, pois a repetição de tarefas feitas manualmente tende a termos menos concentração ao longo do tempo.

Caso esse controle falhe, ter um segundo nível de verificação é recomendado, tal como nesse exemplo simples com atuação do próprio ser humano em verificar o recebimento de e-mail.

E por fim, aculturamento da importância dos controles e visão sistêmica de seus impactos contribui para que sua execução tenha maior engajamento, principalmente se feito por colaboradores.

Em se tratando de controles, atuar nas exceções das falhas gera muito mais foco do que atuar nas repetições da normalidade. Ficamos à disposição para automatizar parte de seus controles.

Yoshio Hada Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, ESG 2030, RCP 4076), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações acessórias ou rotinas administrativas, validação e envio de CADOCs.

#pdca #melhoriacontinua #controles #controlesinternos #alerta #e-mail