Dúvidas sobre o cálculo? Ou como ela atende a regulamentação? Essa compreensão ajudará na política de gerenciamento de risco de crédito e formatação de produtos, ao conhecer os impactos na alocação de capital da exposição sob ótica do risco de crédito.

A parcela do risco de crédito RWACpad é a somatória do valor desses cálculos individuais de RWACpad (sigla detalhada em https://www.b3bee.com.br/site/2022/03/07/indice-basileia/).

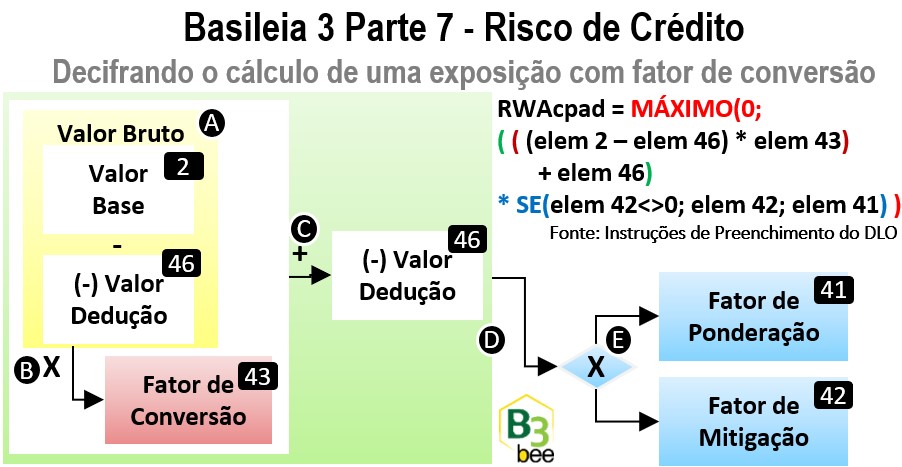

Exposições sem o fator de conversão têm seu valor multiplicado diretamente pelo fator de ponderação ou mitigação.

A ilustração retrata exposições com aplicação do fator de conversão, com a numeração compatível aos elementos enviados dentro do arquivo e referenciados ao longo desse texto.

Base regulamentar

Conforme a Circular 3644 que regulamenta esse cálculo, destacamos trechos do artigo 3º que afetam diretamente o entendimento dessa fórmula,

“§ 1º Para a apuração do valor da exposição devem ser deduzidos os respectivos adiantamentos recebidos, provisões e rendas a apropriar.”

“§ 8º A aplicação do Fator de Conversão em Crédito de Operação a Liquidar (FCL) ou do Fator de Conversão em Crédito (FCC), quando necessária para apuração do valor da exposição, deve ocorrer previamente às deduções mencionadas no § 1º.

§ 9º O valor da exposição após as deduções mencionadas no § 1º deve ser igual ou superior a zero.”

Outra base de consulta é o item ‘D – Detalhamento da parcela do RWA referente ao risco de crédito (RWACPAD)’ das Instruções de Preenchimento do DLO da página https://www.bcb.gov.br/estabilidadefinanceira/leiautedoc2061, explicando a segregação do valor da dedução e contábil líquido, bem como o efeito dos sinais na fórmula, causando estranheza, à primeira vista, o fato de subtrair a dedução do valor líquido para obter o valor bruto.

Fatores de Ponderação ou Mitigação

Todo RWACpad é o valor da exposição multiplicado (E) por um desses fatores. A circular regulamenta quais fatores são aplicados para cada tipo de direito a receber:

- Fator de ponderação (41), relacionado diretamente ao tipo de ativo e regulamentado pela já citada circular OU;

- Fator de mitigação (42), relacionado à existência de garantia prevista e aceita nessa regulamentação para efeito de reduzir a percepção de risco de inadimplência.

- Pode haver segregação desse valor numa parte aplicada por cada um dos dois fatores, por exemplo, no caso de mitigação com garantia parcial sem cobertura da exposição total: o fator de ponderação fica aplicado à parte descoberta e o fator de mitigação à parte coberta.

- Conforme o § 1º mencionado, o valor de exposição deve ser o líquido (2) não havendo aplicação de fator de conversão. Havendo fator de conversão, seguir o cálculo a seguir.

Valor bruto obtido com valor líquido subtraindo a dedução?

Em exposições com aplicação de fatores de conversão, cabe esclarecer antes o motivo de subtrair a dedução (46) do valor base (2) para obter o valor bruto (A). Atentar às particularidades do item D do preenchimento do DLO:

- “Valor do elemento 2 – valor contábil/valor de exposição, …, por questões de padronização, mantendo o conceito de exposição líquida.”

- “elemento – 46 … destinado a registrar os valores de provisões, adiantamentos recebidos e rendas a apropriar…. Espera-se para o elemento de código 46 valores negativos.”

- Assim, ao combinar o sinal negativo da fórmula com o sinal negativo do próprio valor de dedução (46), terá efeito de soma com o valor base de exposição líquida (2), resultando no valor bruto, isto é, ‘antes da dedução’ conforme o § 8º já mencionado.

Fator de Conversão

Para exposições com um nível maior de imprevisibilidade em função de oscilações provenientes da forma de sua valorização envolvendo índices, moedas ou prazos, multiplica-se (B) seu valor contábil bruto (A) antes por um fator de conversão (43):

- O valor bruto (A) é obtido conforme o tópico anterior.

- Depois dessa multiplicação (B), somar (C) o valor de dedução (46) dando o efeito subtração pelo sinal negativo do próprio valor, atendendo o § 1º já mencionado.

- A soma dessas parcelas (D) é multiplicada (E) pelo fator de ponderação (41) ou de mitigação (42).

Mitigação não se transfere para outra exposição não vinculada

A função ‘MAX(0;…)” garante que se o resultado for negativo não deve ser considerado atendendo o § 9º e o trecho “não podem ser utilizados para reduzir exposições de outras contrapartes” das instruções de preenchimento do DLO.

- Isso pode ocorrer se a dedução superar o próprio valor da exposição após aplicação do fator de conversão.

- Tendo exposição negativa, esse valor não pode reduzir a somatória do RWAcpad, dando o efeito de mitigação do risco de outros ativos. Isto é, seu valor negativo não pode compensar o risco exposto por outro ativo, pois a garantia de um empréstimo não cobre a inadimplência de outro empréstimo sem vínculo algum.

O objetivo desse detalhamento é apenas alinhar conhecimento sobre a fórmula geral do cálculo das exposições individuais do risco de crédito, bem como as motivações regulamentares a serem atendidas e a influência do formato de envio no cálculo final.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas).