Índice de Basileia: quando surgiu em sua primeira versão, relacionava o “requerimento mínimo de capital para cobertura do risco de crédito”, conforme https://www.bcb.gov.br/estabilidadefinanceira/recomendacoesbasileia. Em Basileia I, esse índice era apurado a partir de saldos contábeis do Patrimônio Líquido e das carteiras que representavam algum nível de risco de crédito numa ‘regra de três’ com percentuais padronizados.

Nas versões posteriores, essa cobertura passou a considerar demais riscos, tais como mercado e operacional, atualmente regulamentada pela resolução CMN 4.958/21. Além disso, os percentuais aplicados diretamente nos saldos contábeis das carteiras de crédito foram substituídos por critérios que passaram a exigir um tratamento num nível mais detalhado por tipo ou até por operação individualmente, considerando características específicas de garantias e instrumentos assemelhados que reduzam seu risco. Conforme a numeração da figura:

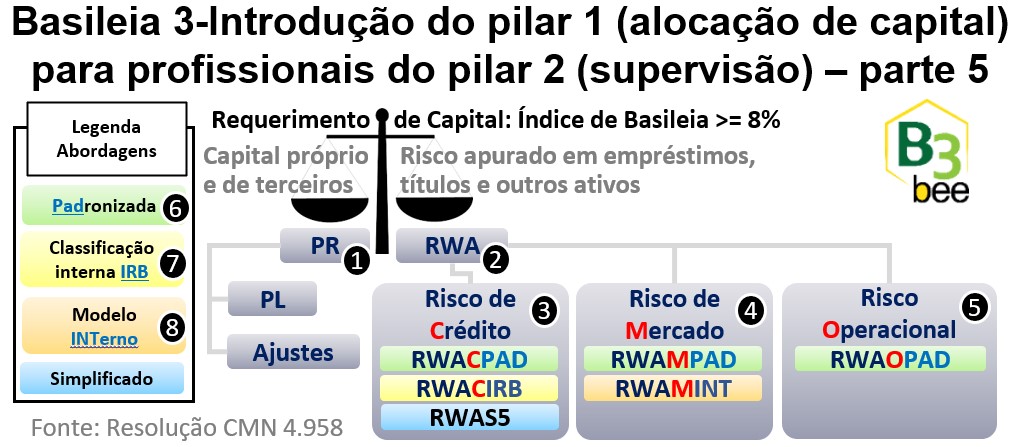

Basicamente, o índice relaciona o PR (1-Patrimônio de Referência, que compõe resumidamente o Patrimônio Líquido e alguns ajustes) e o RWA (2-Ativos Ponderados pelo Risco, composto pelos ativos e passivos da instituição com algum risco de não serem efetivados conforme suas condições contratuais ou com possibilidade de inserir a instituição num cenário de dificuldade). Para enquadramento da instituição, essa relação deve ser de, no mínimo, 8%, indicando o grau de comprometimento de recursos próprios nessa percepção de risco: a cada 100 unidades monetárias de risco percebido, o PR deve ser de ao menos 8 unidades monetárias.

O RWA, por sua vez, é calculado sob três grandes óticas que gerem cenários desfavoráveis:

- 3-RWAC: C de crédito, relacionado à inadimplência do tomador dos recursos e suas garantias serem insuficientes para essa cobertura.

- 4-RWAM: M de mercado, relacionado às oscilações de moedas, indexadores ou taxas desfavoráveis.

- 5-RWAO: O de operacional, relacionado a erros ou falhas durante execução dos processos da instituição.

Para cada um desses riscos, é possível calcular por uma abordagem de cálculo de complexidade maior ou menor, daí advindo as combinações possíveis conforme a ilustração:

- 6-PAD: abordagem padronizada, aplicando-se fatores mediante regras pré-definidas pelo regulador sobre os valores de exposição a cada um dos riscos (RWACPAD de crédito, RWAMPAD de mercado e RWAOPAD de operacional).

- 7-IRB: abordagem calculada mediante sistemas internos de classificação do risco interno autorizados pelo regulador.

- 8-INT: mediante modelo interno autorizado pelo Banco Central do Brasil.

Para cooperativas singulares, alternativa para o cálculo pelo RWAS5.

O objetivo dessa explicação é um breve histórico da evolução desse índice e o significado das siglas que compõem o RWA (ativos ponderados pelo risco).

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas).