Como os mesmos ativos e passivos interferem simultaneamente no cálculo do índice de Basileia, Razão de Alavancagem e Liquidez de Curto Prazo? Eles são fontes das mesmas causas gerando efeitos multiplicadores observados sob diferentes óticas, seguindo a lógica comentada no artigo anterior https://www.b3bee.com.br/site/2022/02/20/causas-e-efeitos-interligando-riscos-na-atividade-bancaria/.

Também já antecipado no artigo https://www.b3bee.com.br/site/2022/02/06/basileia3-introducao-ao-pilar-1-alocacao-de-capital/, há um forte alinhamento entre conceitos contábeis, de riscos e a legislação em vigor que regem os cálculos do pilar I. Resumidamente, alinhemos inicialmente a compreensão contábil de que a soma dos passivos deve coincidir com a soma dos ativos, onde os passivos são compostos por recursos próprios (patrimônio líquido) e de terceiros (demais passivos).

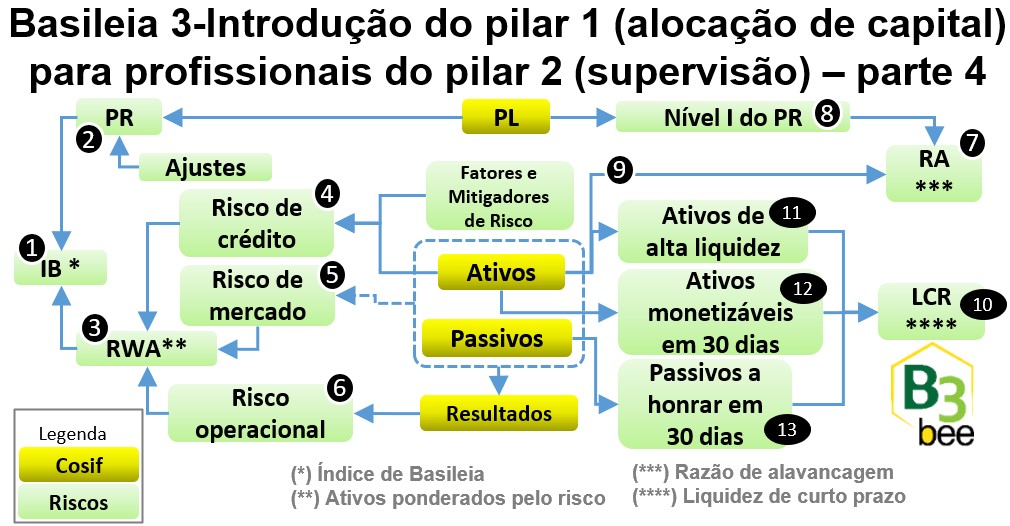

Conforme a numeração da ilustração, seguem algumas reflexões exemplificando conceitualmente como a mesma informação contábil interfere em simultâneos indicadores:

Índice de Basileia (1): proporção do Patrimônio de Referência (2-PR) em relação aos Ativos Ponderados pelo Risco (3-RWA), isto é, qual nível de comprometimento de recursos próprios em relação aos riscos assumidos (exposições aos riscos).

- PR (2-Patrimônio de Referência) é o Patrimônio Líquido (PL) com alguns ajustes regulamentados para essa finalidade de apuração do Índice de Basileia.

- RWA (3-Ativos ponderados pelo risco) são as exposições aos riscos calculadas conforme a ótica de risco de crédito, mercado e operacional em suas respectivas parcelas:

- Risco de Crédito (4) busca estimar a exposição ao risco de inadimplência para receber seus ativos investidos em empréstimos ou títulos a receber, por exemplo. Quanto menor o risco de inadimplência, menor será o fator multiplicador, reduzindo sua exposição. Existem também fatores mitigadores, isto é, redutores de risco, previstos na regulamentação.

- Risco de Mercado (5) busca estimar a exposição gerada pelas oscilações em moedas, indexadores e taxas. Considera tanto ativos como passivos em seus cálculos estatísticos.

- Risco Operacional (6) busca quantificar um valor de perdas em função de erros não intencionais e fraudes intencionais durante o processo de operacionalizar seus produtos e serviços. Seu cálculo mais simplificado aplica fatores multiplicadores em receitas, despesas e algumas posições de carteira seguindo algumas categorizações definidas por regulamentação.

Razão de Alavancagem (7) é um indicador que relaciona qual proporção do capital próprio (8-nível I do PR) representa dentro do total de ativos (9). Esse índice deve ser de no mínimo 3% para instituições dos segmentos S1 e S2, conforme a resolução 4.615/17. Pela relação contábil entre ativos, passivos e PL, a alavancagem permite avaliar o comprometimento de capital próprio em relação ao capital de terceiros dentro do total dos ativos investidos.

Indicador de liquidez de curto prazo LCR (10) “corresponde à razão entre o estoque de Ativos de Alta Liquidez (11-HQLA) e o total de saídas líquidas de caixa (12 e 13) previstas para um período de trinta dias”, conforme a resolução 4.401/15. A partir de janeiro/2019 esse valor de enquadramento mensal é de no mínimo 1, conforme o artigo 5º, sendo admitido ficar abaixo em períodos específicos em seu parágrafo 2º, desde que atendidos diversos procedimentos. Tanto a definição de HQLA como total de saídas líquidas possuem regras a serem detalhadas em artigo específico sobre esse tema.

O objetivo dessa breve reflexão é exemplificar como se interagem a necessidade de conhecimento do modelo de negócios e produtos operados pela instituição financeira, sua prática contábil e acompanhamento da regulamentação de riscos.

Também exemplificar o aproveitamento de alguns saldos contábeis em mais de um cálculo, tais como ativos simultaneamente referenciados no cálculo do risco de crédito, risco de mercado, RA e LCR. Passivos compõem o risco de mercado e simultaneamente alguns são considerados como fatores mitigadores no risco de crédito. E tanto ativos como passivos são considerados no risco operacional na medida que receitas e despesas são os resultados gerados pela atividade financeira de ambos os lados.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas).