Por que a mesma informação influi no cálculo em mais de um indicador do pilar I? Uma reflexão sobre como uma atividade bancária possui causas e efeitos interligados, justificando o estudo integrado entre as várias classificações de risco.

O pilar I, definido como “critérios para o cálculo dos requerimentos mínimos de capital (riscos de crédito, mercado e operacional)” em https://www.bcb.gov.br/estabilidadefinanceira/recomendacoesbasileia), busca produzir indicadores que capturem a sensibilidade ao risco a partir dos resultados financeiros da instituição.

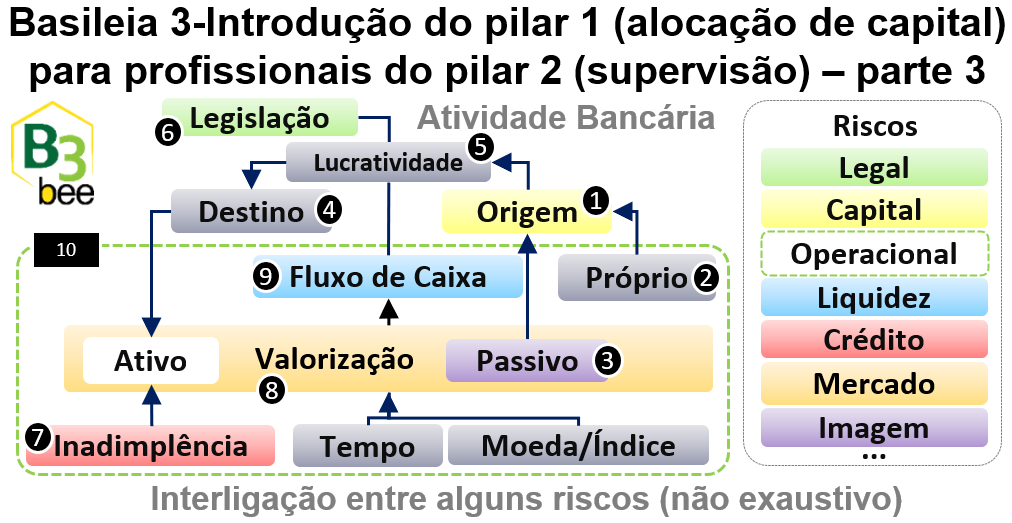

Esses resultados são fruto de sua operacionalidade específica de disponibilização e intermediação de recursos financeiros. Seguindo a numeração da ilustração e lembrando da particularidade contábil nas instituições financeiras:

– A instituição possui uma origem de recursos (1), a partir de seu capital próprio (2) ou com obrigações no passivo com terceiros (3), tais como clientes que mantém depósitos em conta corrente ou investimentos em obrigações emitidas pela organização.

– A instituição, direcionará esses recursos (1) a destinos (4) que gerem lucratividade (5), delimitados aos padrões éticos e legais (6) regulamentados ao seu tipo de atividade.

– Considerando uma instituição bancária clássica, o destino (4) principal desses recursos serão ativos da modalidade de empréstimos ou aquisição de títulos, cujo risco inerente é a probabilidade de inadimplência (7), isto é, do cliente tomador desses empréstimos ou emissores desses títulos não devolverem o valor principal emprestado e/ou juros que remunerem esse valor principal.

– A captação de recursos de terceiros (3) é um mecanismo de aumento de escala em recursos disponíveis (1) com maior rentabilidade do investimento próprio (2) pelo efeito de alavancagem. Podem ocorrer dois descasamentos entre os ativos e os passivos da instituição:

- Quanto à valorização (8): a oscilação da moeda ou valorização do índice dos passivos superar os dos ativos no decorrer do tempo.

- Quanto ao fluxo de caixa (9): o prazo da disponibilidade dos ativos não ser suficiente para honrar os passivos. E isso pode ser agravado ainda mais se combinado com a possibilidade de inadimplência dos empréstimos (7).

Não honrar a liquidação desse passivo (3) ocasionará risco de imagem e de reputação que impedirá novas captações no mercado e sanções do órgão regulador.

Tendo falta de rentabilidade ou falha no fluxo de caixa, pode haver necessidade de aporte de capital (2) não previsto dentro do prazo necessário.

E se ainda não fosse suficiente, todo esse processo ainda pode ser executado com erros não intencionais, fraudes intencionais, falhas na estrutura de TI, entre outras classificações no contexto do risco operacional (10).

O objetivo dessa breve reflexão é demonstrar o relacionamento e efeito cascata dos riscos inerentes à atividade bancária. Daí as mesmas informações financeiras entrarem no cálculo simultaneamente em mais de um indicador de risco.

Link dos cálculos regulamentados em (https://www.bcb.gov.br/estabilidadefinanceira/regulacao_prudencial_normas).

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas).