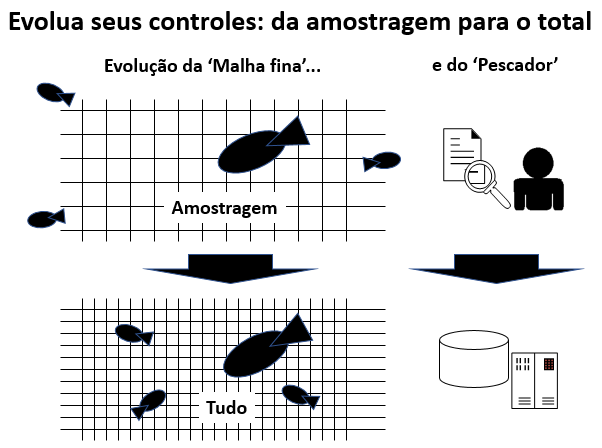

A ‘malha fina’ tem se tornado cada vez mais fina. É o ‘pescador’ que evoluiu.

Controlar por amostragem é necessário quando a relação de custo x benefício não compensa trabalhar sobre o total necessário. Pesquisas de marketing e eleitorais são alguns exemplos, com as clássicas margens de erro.

Esse custo pode ser em função do tempo ou recursos dispendidos. Na era da declaração de impostos exclusivamente em formulários, acreditava-se que declarações de valores menores não compensariam serem analisadas pelos auditores detalhadamente, caindo dificilmente, portanto, na ‘malha fina’ *.

A lógica era de que a malha seria suficiente para pescar os ‘peixes maiores’, num critério de concentrar esforços de fiscalização onde faria mais sentido evitar as maiores evasões fiscais.

Atualmente, com a intensa informatização, unificação e recebimento de informações de todos fatos geradores relacionados, não há praticamente nenhuma declaração que não possa ser processada.

A conferência visual e cálculo manual de outrora foram substituídas pela capacidade ilimitada de processamento de informações por computadores.

Seus controles atualmente manuais podem estar com a malha grossa abrangendo apenas as amostras consideradas relevantes por limitação de tempo e capital humano.

Informatizar processos intelectualmente repetitivos atualmente possuem custos acessíveis, liberando seu capital humano para desempenhar funções criativas e de gestão.

Afinal, algum peixe pequeno hoje pode estar escapando e na verdade ser um filhote de tubarão.

Uma boa semana.

Yoshio

* “O termo malha fina é uma abstração ao processo de verificação de inconsistências da declaração do imposto IRPF e IRPJ, age como uma espécie de ‘peneira’ para os processos de declarações que estão com alguma pendência, impossibilitando a sua restituição, e em alguns casos resultando investigação mais aprofundada sobre o contribuinte declarador por parte da Receita Federal”. (Fonte: wikipedia). Daí associar a ‘malha da peneira’ como o mecanismo retentor de declarações incorretas.