Resolução 4.557-Modelagem e identificação de riscos integrados–parte 1

Como integrar riscos de diferentes categorias? Identifique ao menos um risco operacional, de mercado, de crédito, de liquidez e socioambiental no diagrama. São inúmeras formas de interpretar, priorizar e atender esse assunto. Nossa abordagem busca inicialmente representar o mundo real com suas múltiplas conexões e visão holística, contemplando os riscos mais representativos para a organização. Conforme já destacamos em artigo anterior, o efeito multiplicador da identificação e modelagem pesará na qualidade do restante do processo de análise, avaliação, tratamento dos riscos e testes de estresse. Inspirados na ISO 31000, COSO e metodologia do Banco Central, seguem sugestões dessa abordagem, não exaustiva nem definitiva, pois todos estamos sob efeito da melhoria contínua. Apesar dos exemplos do mercado financeiro, consideramos os conceitos aplicáveis aos demais segmentos.

Risco Operacional e a resolução 3.380/06

Num breve histórico pessoal, nossa experiência inicial foi buscando implementar uma solução automatizada de gerenciamento de risco operacional segundo essa resolução para instituições financeiras. Em quase todos levantamentos com nossos clientes, de pequeno e médio porte, a ferramenta padrão era o ‘Sistema Avançado de Planilhas’, num exemplo simplificado como o abaixo:

Seguindo as letras correspondentes às colunas da planilha acima, a partir do processo (coluna B), um risco de execução indesejada (risco inerente – D) deveria ter sua probabilidade (J) e impacto (L) mensurados, cuja combinação gerava o risco inerente (N). Havendo uma forma de reduzir a incidência dessa execução indesejada, geralmente com tarefas de controle (E), sua eficácia era medida (P) a fim de reduzir a exposição ao risco residual (Q).

Dependendo da importância do processo dentro da Cadeia de Valor da organização, alguns mapas detalhavam até o nível de atividade ao invés do processo. Com mensurações finais em escalas discretas (3 nos modelos mais simples), os mapas finais possuíam forte componente qualitativo e julgamental. Modelos mais sofisticados possuíam levantamentos quantitativos com variáveis contínuas sendo convertidas em faixas de valores para essas variáveis discretas, obviamente dependentes de critérios julgamentais para definir a amplitude aplicada nessas faixas de conversão.

Com a abordagem de Risco Operacional, suas mitigações envolviam aplicação de atividades adicionais de controle ou eliminação/mudança nas próprias atividades passíveis de erros ou fraudes. Os planos de ação de mitigação eram essencialmente focados na melhoria nos processos.

Gerenciamento de Riscos de Mercado, Liquidez, Crédito, Gerenciamento de Capital, Socioambiental

Ao longo dos anos, foram publicadas resoluções de gerenciamento de risco além do operacional: mercado, liquidez, crédito. Na época, não tivemos forte demanda para aplicar o processo do gerenciamento de risco operacional no gerenciamento dos demais riscos. Talvez por terem forte apelo numérico e quantificável, com vasta fonte de informações, métricas e estatísticas a serem implementadas pelas áreas de risco, esse foco já rendeu bastante esforço no enquadramento das instituições às resoluções. Todas elas, junto do gerenciamento de capital, foram agora consolidadas e incorporadas na resolução 4.557/17.

Riscos integrados e a Resolução 4.557/17

Entre tantas interpretações e priorizações possíveis dessa resolução, uma delas é buscar uma coesão na consolidação de informações quantitativas, presentes no gerenciamento de risco de crédito, mercado e liquidez, aliadas ao processo de melhoria contínua que o gerenciamento de risco operacional já possuía. E por outro lado, estimular a cultura de indicadores, já presentes nos demais riscos, serem implementadas também para o risco operacional naquelas instituições que ainda não o fazem. E todos esses gerenciamentos de riscos culminam com seus efeitos sobre o gerenciamento de capital, acrescentando outros riscos não tratados pelo pilar I (alocação de capital) e integrando com outras resoluções, tais como a de responsabilidade socioambiental 4.327/14.

Sob essa ótica, consideramos importantes requisitos dessa modelagem prever:

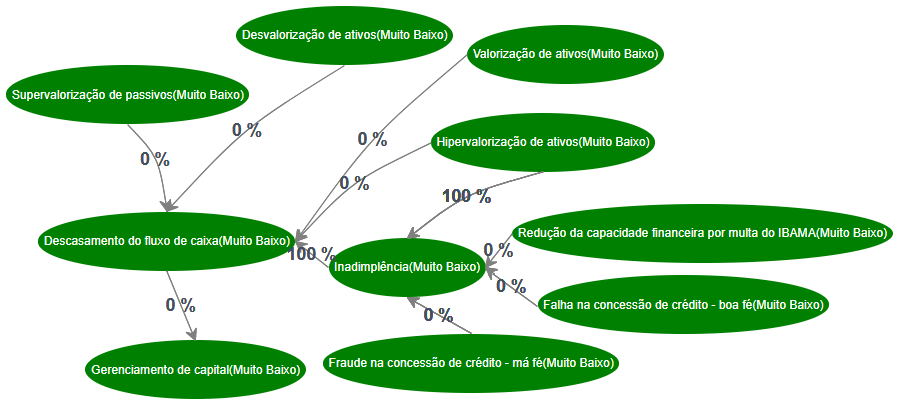

- Mapear uma sequência de causas e efeitos buscando representar os riscos de forma individual e integrá-los também por meio desse formato visual. Sugestão para o diagrama de Ishikawa ou ‘espinha de peixe’.

- Priorizar a possibilidade de representar as relações de causa, efeito e risco do mundo real num modelo organizado mais próximo possível, com opção de simultaneamente ou num segundo momento poder classificar de acordo com a taxonomia (categorização) desejada.

- Permitir ilimitadas causas com ilimitadas consequências e ilimitados riscos serem correlacionados, aplicando pesos entre eles.

- Calibrar a probabilidade com fácil acesso de consulta a dados históricos quantitativos que representem a causa identificada. Idem para o impacto. Em algum grau, essas consultas seriam operacionalmente integradas às etapas de análise e até avaliação.

- Calibrar o peso da correlação entre várias causas com fácil acesso a dados comparativos entre seus respectivos dados quantitativos. Uma ideia é demonstrar a evolução pelo fator 100, permitindo comparação inicialmente visual mesmo entre séries históricas de diferentes unidades de medida.

- Em correlações mais complexas, tais como cálculos disponíveis no arquivo DLO de enquadramento nas margens da Basileia, criar gráficos específicos utilizando diagramas tais como o “Du Pont’.

- Adotar etapas inspiradas no modelo do Banco Central do Brasil, elogiado em evento da ENAP como um dos vanguardistas no assunto entre os órgãos públicos aqui no país.

Prioridades

A essa altura, a amplitude de diferentes estágios de maturação no gerenciamento integrado de riscos entre as instituições financeiras e talvez maior ainda entre organizações dos demais setores, permite que aquelas em fase inicial possam usufruir da experiência daquelas que já as adotaram. Esse artigo visa contribuir às organizações e profissionais iniciantes no assunto, visto que estruturas mais maduras já devem ter esses modelos quantitativos e qualitativos amplamente integrados.

O diagrama exposto não é o começo, mas o fim da consolidação da correlação entre vários riscos. Em função da extensão do assunto, abordaremos as etapas anteriores necessárias para essa consolidação em futuros artigos.

Yoshio Hada

Fontes

Resolução 4.557/17 – Gerenciamento integrado de riscos

Resolução 4.327/14 – Risco socioambiental

http://www.bcb.gov.br/pre/normativos/busca/normativo.asp?numero=4327&tipo=Resolu%C3%A7%C3%A3o&data=25/4/2014

Modelagem de riscos integrados

http://b3bee.com.br/site/2017/10/12/resolucao-4-557-modelagem-de-riscos-integrados/

Gestão de riscos no Banco Central

http://b3bee.com.br/site/2018/01/11/resolucao-4-557-gestao-de-riscos-no-banco-central/

Monografia MBA – Indicadores a partir de software: fator 100 e diagrama ‘Du Pont’