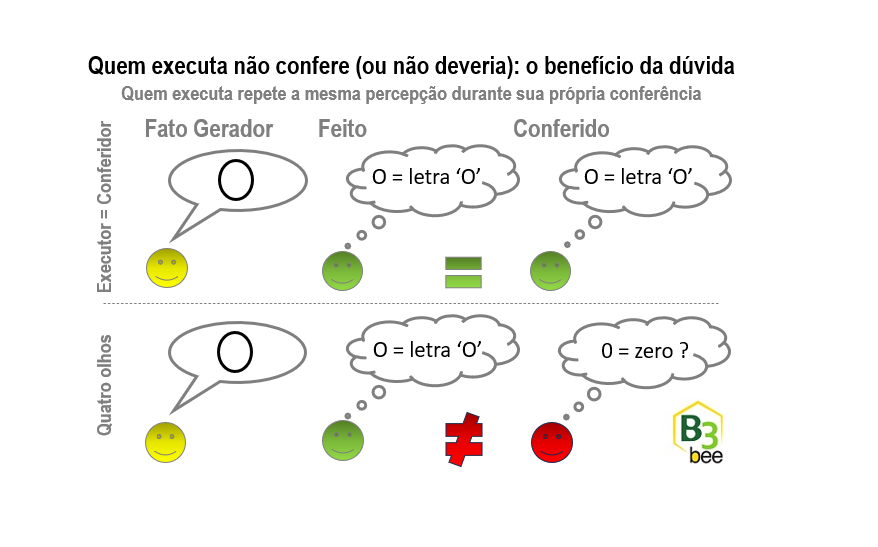

Parabéns! A conferência já é prática disseminada na organização. O ideal do ‘feito, conferido’ seria na modalidade ‘quatro olhos’, isto é, alocando duas pessoas, uma que executa e outra que confere. Mas pela equipe enxuta, muitas vezes é a mesma pessoa que confere sua própria execução?

Lá pela década de 90, numa etapa na ferramenta de digitação de documentos de compensação, um segundo digitador preenchia os dados dos mesmos cheques já digitados anteriormente por outro digitador. Daí era feito um ‘bate’ entre as duas coletas pela ferramenta.

Parecia um trabalho repetido, dobrando o tempo de sua execução. Mas a segunda digitação era, na realidade, a conferência aplicada em todos os cheques. O valor era pura transcrição sem mecanismo alternativo algum de conferência a não ser a visual. Já os demais dados eram capturados por meio do código CMC7 (as barrinhas no rodapé do cheque).

Essa dupla digitação buscava reduzir dois riscos inerentes à atividade de transcrição:

1- O erro de digitação por falha nas teclas pressionadas, apesar da leitura correta.

2- A leitura incorreta do valor por conta da grafia do preenchimento numérico de baixa qualidade (em bom português, letra feia ou ilegível).

Mas para mitigar o risco 2, um requisito importante era ser um digitador diferente do primeiro, pela probabilidade desse ler um valor diferente do primeiro, permitindo gerar a incompatibilidade entre as duas capturas e o benefício da dúvida: aí apenas nesses casos, o valor por extenso poderia ‘desempatar’ a identificação desse valor.

A especialização de funções estimula a prioridade relacionada à existência da atividade em si. A métrica de desempenho de quem confere está associada à quantidade de falhas detectadas e à quantidade de falhas que passaram despercebidas. Seu foco estará mais na qualidade que na quantidade, dentro de critérios mínimos de produtividade e velocidade nessa conferência. Por isso é importante quem confere não ser a mesma pessoa que executa: sua conferência pode ter a mesma percepção incorreta do momento da execução que provocou a falha.

Outro exemplo é no mundo do software, onde quem realiza a homologação final não deveria ser quem programou, evitando o viés dos testes ‘viciados’ sob a mesma ótica do criador, pois ele testará exatamente os pontos que teve o cuidado na fase de implementação. Muitas vezes há riscos não cobertos que passaram despercebidos e quem programa possui em sua mente o ‘caminho feliz’ da navegação e usabilidade, nem sempre a mesma de quem utilizará a ferramenta.

Sendo inevitável a mesma pessoa que executou ter de conferir, uma alternativa é fazê-lo em momentos distintos. Preferência até após um grande intervalo entre a execução e conferência. Reservar o segundo momento ‘usando o chapéu’ do conferidor e não do executor, buscando falhas como sua prioridade em qualidade, diferente da prioridade inicial de eficiência durante o primeiro momento.

Nossas mais recentes ferramentas nem habilitam o botão de conferência ao usuário que executou a formatação de um arquivo, ficando disponível apenas aos demais usuários que não sejam o mesmo que ele. Não sendo possível um diferente conferidor, mediante parametrização, essa conferência poderá ser desativada. Independentemente dessa opção, a ferramenta também exige um ‘de acordo’ do próprio executor, caso identifique erros de formatação ou preenchimento em desacordo com as regras do layout desse arquivo.

Mais sobre o tema DRSAC CADOC 2030 em https://www.b3bee.com.br/site/category/cadoc/esg2030/.

Outros temas relacionados ao regulatório BC, melhoria contínua e controles em https://www.b3bee.com.br/site/list/publicacoes/

#instituicaofinanceira #cadoc #2030 #bc #DRSAC #riscoregulatorio #controleinterno #pdca #melhoriacontinua #feitoconferido #quatroolhos

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Régua de Sensibilidade ao RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC’s.