DRSAC 2030: Atenção ao escopo e coerência entre as avaliações. Além de respeitar a regra de formação do arquivo no formato XML, seu conteúdo deve estar alinhado com sua política PRSAC e as avaliações terem coerência entre si.

Com a numeração indicada na ilustração e respostas do manual de instruções de preenchimento do cadoc 2030 DRSAC, disponível em https://www.bcb.gov.br/content/estabilidadefinanceira/Leiaute_de_documentos/Instrucoes_de_Preenchimento_DRSAC.pdf.

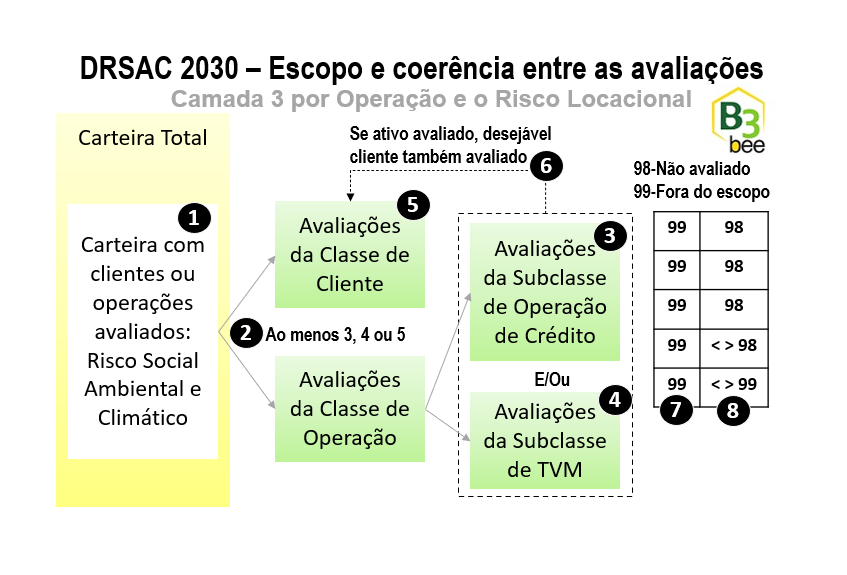

Quais clientes e operações devem ser enviados no cadoc?

“Nenhuma avaliação prevista no DRSAC é compulsória, sendo esperados apenas os dados relativos a riscos avaliados, tratados ou gerenciados pela instituição de acordo com suas próprias políticas e estruturas (1), em conformidade com a Resolução CMN nº 4.945/21 (PRSAC) e Resolução CMN nº 4.557 (GIR).”

Sem avaliação alguma a enviar?

“Instituições que não possuírem exposições avaliadas, tratadas ou gerenciadas devem registrar a dispensa de envio do documento no CRD (CRD-2: Controle de Remessa de Documentos (bcb.gov.br)). O registro de dispensa deve ser realizado a cada data base de remessa do documento (item 3.4), respeitando o prazo previsto para envio descrito no item 3.6.”

Dos clientes enviados no CADOC, quais níveis de avaliações preencher?

Para todos os clientes discriminados no DRSAC deve haver necessariamente avaliação em pelo menos um dos dois níveis previstos (2): uma das subclasses (ExpOperCred ou ExpTVM) (3 ou 4) da classe ‘Operação’ (ExpAtivos) ou a classe ‘Cliente’ (5) deve obrigatoriamente conter dados.

Embora não seja obrigatório, respeitando as especificidades dos processos da instituição, sempre que houver avaliação no nível da operação, é desejável que haja avaliação no nível de cliente.” (6)

Como enviar avaliação não tratada pela política interna?

“Quando alguma informação solicitada no DRSAC não for compreendida pelas políticas da instituição, não sendo, portanto, avaliada em nenhuma operação ou cliente, o campo deve ser preenchido com ’99 – Fora do escopo (fora do escopo das políticas de responsabilidade e gerenciamento de risco da instituição) …

A utilização da opção “99” em algum item de avaliação implica que o mesmo item deve receber a opção “99” em todos os demais registros enviados.” (7)

Como enviar avaliação tratada pela política, mas não num caso específico?

“Quando o item for compreendido pelas políticas da instituição, sendo, portanto, avaliado em alguma outra operação e/ou cliente, mas não se aplica ao caso em questão, deve ser utilizada a opção ’98 – Não avaliado (dentro do escopo das políticas de responsabilidade e gerenciamento de risco da instituição, mas não considerado no caso específico) …

A utilização da opção “98” em algum item de avaliação implica que o mesmo item deve receber uma entrada diferente de ‘98’ e de ‘99’ em pelo menos algum registro enviado.” (8)

Resumidamente…

“Em resumo, apenas as operações ou clientes que foram objetos de avaliação pela instituição, de acordo com suas próprias políticas, deverão ser informados no DRSAC.

Assim, em pelo menos uma dimensão de risco (social, ambiental ou climático), em pelo menos um respectivo fator de risco, e em pelo menos um dos três níveis de análise, a avaliação deve necessariamente ser diferente de ’98 – Não avaliado’ e ’99 – Fora do escopo’.

Sempre que algum item nas classes ‘Cliente’ e ‘Setor’ ou nas subclasses ‘Operação de crédito’ e ‘TVM’ for avaliado, os registros das demais informações da classe ou subclasse são necessários, seguindo o desenho do XML do documento, mas a possibilidade de se informar os códigos ‘98’ ou ‘99’ reflete a não obrigatoriedade da avaliação.”

Essa e outras publicações com o tema Risco Social, Ambiental e Climático em https://www.b3bee.com.br/site/category/esg_rsac/ e https://www.b3bee.com.br/site/category/cadoc/esg2030/.

#esg #cadoc #2030 #cadoc2030 #drsac #prsac #instituiçãofinanceira #bc #bcb Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Modelagem RSAC, dados abertos (Demonstrações Financeiras, Pilar 3, GRSAC e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, ESG DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações acessórias ou rotinas administrativas, validação e envio de CADOCs.