O que é Régua de Sensibilidade ao Risco Climático FEBRABAN?

É uma “ferramenta que permite uma análise da sensibilidade da carteira de crédito dos bancos aos riscos climáticos em diferentes setores”, conforme definição no documento Régua Multissetorial de Sensibilidade ao Risco Climático, disponível no endereço da própria entidade e fonte das citações desse artigo em https://cmsarquivos.febraban.org.br/Arquivos/documentos/PDF/R%C3%A9gua%20de%20Sensibilidade%20ao%20Risco%20Clim%C3%A1tico%20-%20V_2-%202022.pdf, que desde 2018 “propôs um conjunto de ações para que o sistema bancário brasileiro implemente as Recomendações da TCFD”.

O que é TCFD?

Abreviação de Task Force on Climate-related Financial Disclosures, com tradução em português para Força-tarefa para Divulgações Financeiras Relacionadas às Mudanças Climáticas, foi criada pelo Financial Stability Board (FSB) em 2015, conforme o documento disponível em https://cmsarquivos.febraban.org.br/Arquivos/documentos/PDF/vF%20Relato%CC%81rio%20TCFD%20Febraban.pdf. Reproduzindo essa fonte, “a TCFD, de caráter global, possui membros de diversas organizações (bancos, seguradoras, gestoras de ativos, entre outras) e desenvolveu um protocolo único e acessível para divulgações financeiras relacionadas às mudanças climáticas. Suas recomendações, lançadas em 2017, vêm sendo desde então adotadas por instituições públicas e privadas, financeiras e não-financeiras.”

Quais usos da Régua de Sensibilidade ao Risco Climático FEBRABAN?

“i. Facilitar a priorização de ações relativas ao gerenciamento de risco climático, apoiando os bancos a identificarem quais setores, clientes e operações requerem maiores esforços na gestão de risco climático da carteira;

ii. Monitorar a exposição do banco a riscos climáticos, permitindo acompanhar variações dos resultados da Régua ao longo do tempo;

iii. Servir de apoio para a incorporação do risco climático à Declaração de Apetite a Riscos (RAS) dos bancos, já que seus resultados podem embasar decisões sobre o apetite do banco ao risco climático.”

Quais princípios utilizados para a elaboração da Régua?

“-As operações realizadas pelos bancos têm diferentes níveis de sensibilidade ao risco climático. Nas operações de crédito, uma série de variáveis determinará a sensibilidade ao risco climático. Entre essas variáveis estão, por exemplo, a natureza da atividade apoiada, sua localização e o volume da operação.

–A avaliação da sensibilidade ao risco climático de uma instituição financeira pode ser feita em diferentes níveis de detalhamento, podendo oferecer um diagnóstico de parte da carteira (ex. uma operação, um cliente ou uma carteira setorial), da carteira de crédito completa do banco, ou de todas as suas operações, incluindo gestão de ativos de terceiros, por exemplo.

–A sensibilidade deve ser identificada a partir da combinação dos seguintes princípios, em linha com aqueles adotados na resolução 4557/17 do Conselho Monetário Nacional:

Proporcionalidade em relação a dimensão e a relevância da exposição aos riscos, segundo critérios definidos pela instituição;

-Deve-se atentar para o fato de que existem limitações para a identificação da relevância e da proporcionalidade: algumas variáveis que podem determinar relevância e proporcionalidade, como a localização das atividades financiadas e a destinação precisa dos recursos captados pelo cliente, não são capturadas pelos bancos em todas as operações, seja pela sua própria característica (ex. capital de giro), seja pela dificuldade em obter as informações. Parte destas limitações podem ser endereçadas pelos sistemas adotados pelo banco para análise dos clientes e operações ou, de maneira alternativa, por meio da avaliação da sensibilidade em diferentes níveis de detalhamento e utilizando proxies.”

Qual escopo da Régua de Sensibilidade ao Risco Climático FEBRABAN?

“Foi desenvolvida para aplicação pelas instituições financeiras, em operações de crédito para pessoas jurídicas.”

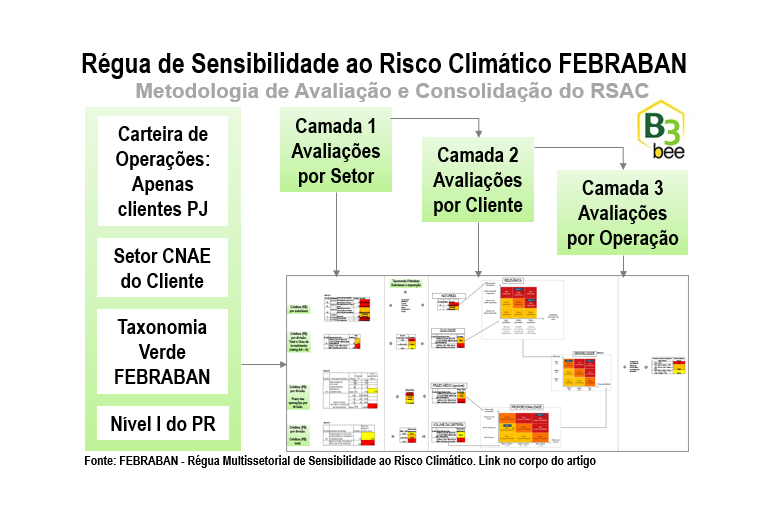

Dinâmica de Uso da Régua de Sensibilidade ao Risco Climático FEBRABAN

Nas próximas publicações, resumiremos essa metodologia de forma gráfica e não exaustiva, baseada no estudo de três camadas sucessivas de granularidade de avaliação: por setores, por clientes ou por operações. Podem ser aplicadas sucessivamente e sequencialmente na medida que se busque maior detalhamento nas avaliações mais críticas, ou de forma individualizada sem necessariamente depender da avaliação de maior granularidade.

Demais estudos de sustentabilidade da FEBRABAN: https://portal.febraban.org.br/pagina/3085/43/pt-br/estudos-sustentabilidade-2019

Essa e outras publicações com o tema Risco Social, Ambiental e Climático em https://www.b3bee.com.br/site/category/esg_rsac/ e https://www.b3bee.com.br/site/category/cadoc/esg2030/.

#esg #cadoc #2030 #cadoc2030 #drsac #grsac #prsac #instituiçãofinanceira #bc #bcb #dadosabertos #dasfn

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de dados abertos (Demonstrações Financeiras, Pilar 3, GRSAC e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, ESG DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações acessórias ou rotinas administrativas, validação e envio de CADOCs.