Instituições com o serviço 15.09 de Arrendamento Mercantil: atenção aos novos arquivos com valor do ISSQN apurados no município da sede do tomador e não na sede do prestador de serviço, conforme alguns destaques da resolução GCOA n º 4 e a numeração alinhada à ilustração:

Frequência e entrega

- “Artigo 1º: … sobre os serviços previstos nos subitens 4.22, 4.23, 5.09, 15.01 e 15.09…

- Artigo 2º: A declaração será entregue, mensalmente, pelos contribuintes e responsáveis pelo recolhimento do ISSQN dos serviços…

- § 2º A declaração deve conter as informações de todos os serviços prestados…

- § 4º A declaração será entregue, mensalmente, até o 25º (vigésimo quinto) dia do mês seguinte ao de ocorrência dos fatos geradores do ISSQN, nos termos do § 2º deste artigo.

- Artigo 4º: Os valores de ISSQN declarados por meio da DEPISS e não recolhidos tempestivamente caracterizam confissão de dívida e instrumento hábil e suficiente para a constituição do crédito tributário, dispensada qualquer outra providência por parte do fisco para a exigência do imposto.”

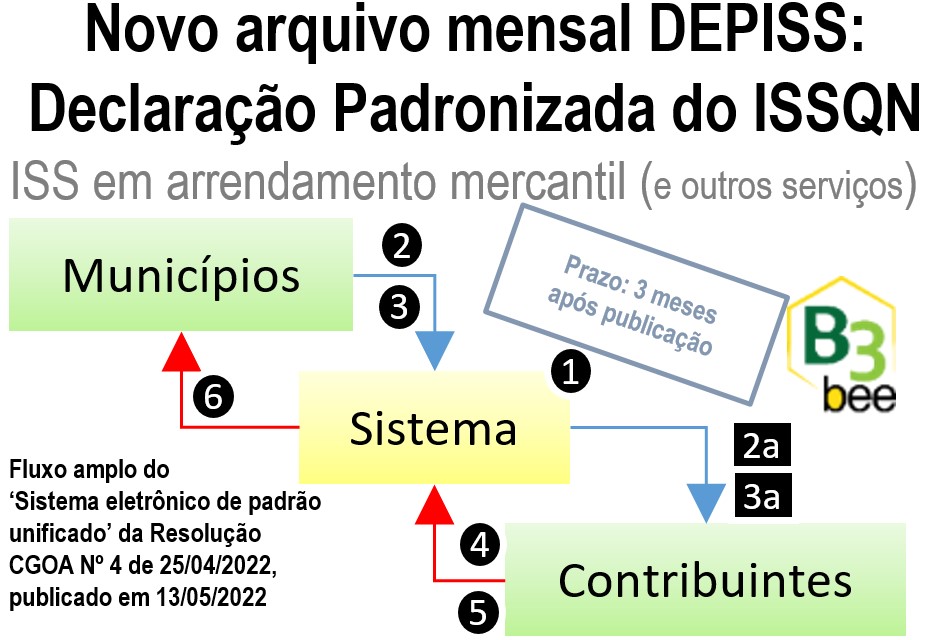

Sistema Eletrônico de Padrão Unificado (1)

Mas essa resolução não se restringe à geração desse arquivo (dois, na realidade). Na sessão II, existe a implementação de um “Sistema Eletrônico de Padrão Unificado”. Isto é, não basta gerar um arquivo e reportar ao regulador, que não oferecerá tal estrutura de recebimento e armazenamento. É de responsabilidade do contribuinte de forma individual ou conjunta manter essa estrutura de dados que permitam:

- Municípios alimentarem dados de suas alíquotas (2) e dados bancários (3) para recebimento dos créditos relativos ao ISS.

- Contribuintes consultarem a lista de alíquotas (2a) e dados bancários (3a) de todos os municípios.

- Contribuintes alimentarem dados dos valores apurados para recolhimento de ISS (4 e 5).

- Municípios consultarem valores a serem recolhidos pelos contribuintes (6).

Destacamos da seção II:

- “Artigo 5º: O sistema eletrônico … será desenvolvido pelo contribuinte …, individualmente ou em conjunto com outros contribuintes, com as funcionalidades e a observância dos leiautes e padrões de arquivos definidos no Anexo I desta Resolução “.

- § 1º: …desenvolvido em conjunto… cada contribuinte acessará o sistema exclusivamente em relação às suas próprias informações…

- § 2º: … poderão permitir o acesso exclusivamente às suas funcionalidades para fins de entrega da DEPISS a outros contribuintes não associados ou não integrantes do grupo, condicionado ao prévio cadastro no sistema…

- § 3º: … franquear aos Municípios e ao Distrito Federal o livre acesso e gratuito”.

Prazos e início das entregas

“Art. 14. … prazo de até 3 (três) meses, contados da data da publicação desta Resolução, para desenvolver o sistema eletrônico de padrão unificado e disponibilizá-lo para homologação do CGOA.

§ 1º O CGOA, por intermédio do grupo de trabalho previamente designado, realizará a homologação do sistema no prazo de um mês, contado da data da disponibilização pelo contribuinte, …

§ 2º Qualquer necessidade de retificação do sistema, verificada na fase de homologação, será desenvolvida no prazo de um mês, contado da comunicação feita pelo grupo designado pelo CGOA para realizar a homologação.

§ 3º Os prazos estabelecidos neste artigo, mediante justificativa aceita pelo CGOA, poderão ser prorrogados, uma única vez, por até igual período.

- Art. 15. Os contribuintes são obrigados a entregar a DEPISS, … até o 25º (vigésimo quinto) dia do segundo mês subsequente ao da homologação definitiva do sistema, relativamente ao período de competência mensal subsequente a manifestação do CGOA, nos termos do § 1º do Art. 14 desta Resolução.”

Publicado em 13/05/2022, equipes de compliance regulatório, TI, operações e liquidação de pagamentos possuem um prazo reduzido para desenvolvimento ou contratação do Sistema Eletrônico de Padrão Unificado, além de ajustar seus próprios processos internos de cálculo do tributo, alteração na forma de liquidação e geração dos arquivos com valores do ISSQN apurado, que serão objeto de outro artigo.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas).