Como selecionamos a maioria dos aplicativos em nossos telefones celulares?

- Pelo preço, pois a maioria está disponível sem custo financeiro direto.

- Por solucionar algum problema real.

- Pela facilidade de uso.

Para cada facilidade, houve um desenvolvimento intenso para transformar uma funcionalidade complexa numa interação simples e intuitiva.

Assim também são com as demonstrações financeiras. Nem são tantas páginas, mas seu conteúdo com alto valor agregado é resultado de um trabalho com enorme responsabilidade e qualificação. Se a empresa é um bolo, as demonstrações financeiras são suas cerejas.

Resultados financeiros tornam a operação viável pela alta administração, demonstram não representar risco ao sistema financeiro pelo regulador, tal como o Banco Central no caso de instituições financeiras, e confiável para o mercado financeiro e base de clientes investirem ou manterem seus depósitos.

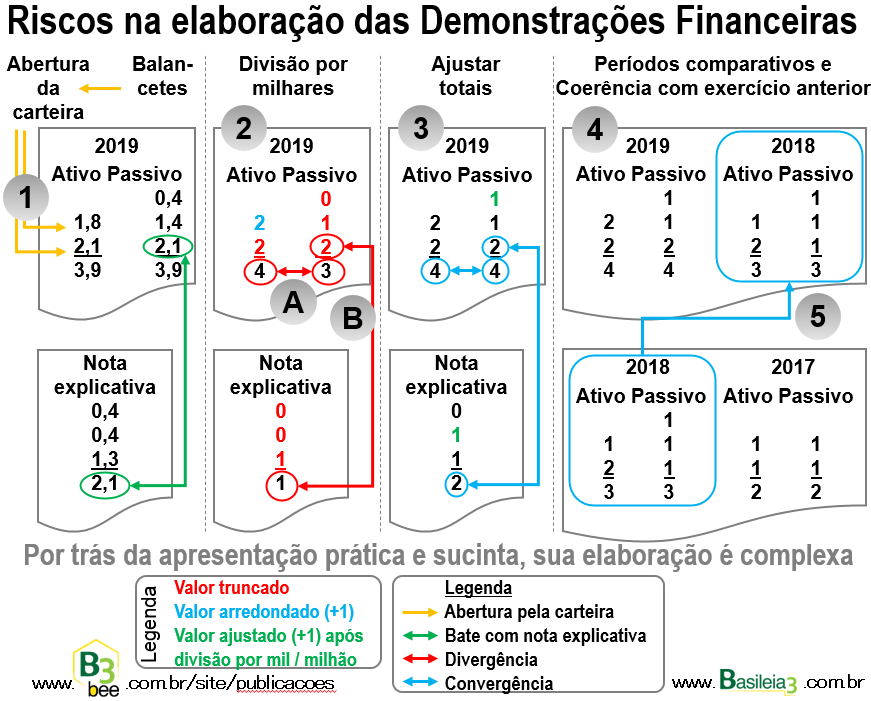

Listamos alguns riscos operacionais na sua elaboração, conforme a numeração da ilustração:

- 1 – Abertura com detalhes das operações: as fontes primárias são provenientes dos saldos contábeis. Mas não se resume a isso. Para abertura em circulante e realizável de longo prazo, por exemplo, é necessário combinar com informações mais detalhadas das operações, uma vez que o plano de contas pode agrupar por produtos e não por prazo, tal como o Cosif, o plano contábil das instituições financeiras.

- 2 – Publicação na unidade de milhares ou milhões: pelo efeito da perda de unidades fracionárias (truncamento e arredondamento), essa divisão pode provocar uma divergência entre detalhes e suas respectivas somatórias ou entre valores com referência cruzada no mesmo quadro (A). Também pode ocorrer entre um valor do quadro principal com sua respectiva nota explicativa (B).

- 3 – Consistência entre totais e referências cruzadas: ajustes manuais após a divisão de valores serão necessários. Podem ocorrer sucessivos e inúmeros ajustes em efeito cascata. Há ainda um remoto risco de referências circulares, gerando uma espiral interminável de ajustes.

- 4 – Valor comparativo entre diferentes períodos: um desafio é como representar a evolução do modelo ao longo de diferentes períodos, pois haveria um descasamento entre suas linhas.

- 5 – Alinhamento com demonstrações financeiras anteriores: os valores do período anterior da demonstração financeira atual deverão coincidir com os valores do próprio período da demonstração anterior.

Ficamos à disposição para automatizar esse processo em sua organização.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas de consolidação de dados e conversão de layouts (exportação para matriz internacional e demonstrações financeiras), controle de prazos e limites regulatórios para instituições financeiras.