Some vantagens de diferentes formas de pagamento já existentes: a disponibilidade integral e liquidação imediata da transferência entre contas no mesmo banco, mas agora com diferentes instituições tal como ocorre na TED e DOC, e ainda permitir ao destinatário ‘dar baixa’ na sua ‘conta a receber’ a partir das informações agregadas, semelhante a um boleto. Links da regulamentação e vídeo de divulgação do projeto no final do artigo. Baseado nesse material, destacamos, de forma não exaustiva:

Benefícios percebidos pelos pagadores e recebedores

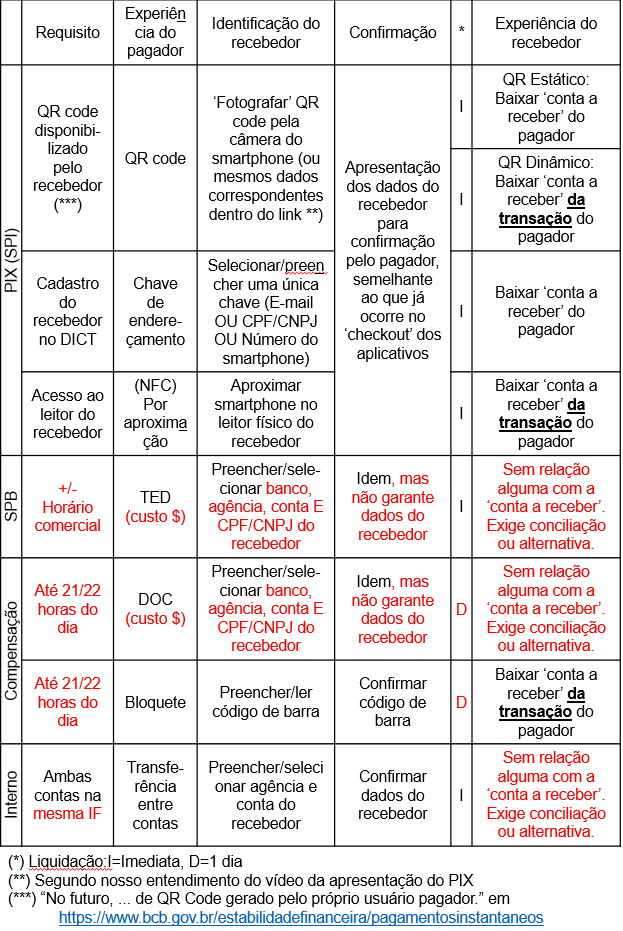

1-Facilitar a experiência do pagador reduzindo a coleta de dados do recebedor

Não será necessário coletar múltiplos dados do recebedor, tais como banco, agência, conta e CPF/CNPJ simultaneamente, comparando com a TED e DOC. Será agilizado:

- Fotografando’ o QR Code (ou esses mesmos dados correspondentes num link, conforme nosso entendimento do vídeo onde esse tema foi abordado sobre a impossibilidade de ‘fotografar’ o QR Code apresentando no próprio smartphone).

- Selecionando/preenchendo apenas uma chave ou apelido (e-mail OU pelo CPF/CNPJ OU número do smartphone). Essa chave deverá constar previamente num cadastro unificado do Banco Central (DICT: Diretório de Identificadores de Contas Transacionais).

- Aproximando o smartphone no equipamento de leitura do recebedor (NFC).

- Em todos os casos, a liquidação final será concluída via integração com o SPI (Sistema de Pagamentos Instantâneos).

2-Disponibilizar em tempo integral e liquidação instantânea do pagamento entre contas em diferentes instituições

O mesmo efeito da agilidade que já existe numa transferência entre contas no mesmo banco no regime 24 (horas por dia) por 7 (dias por semana) será reproduzido pelo PIX, mas envolvendo diferentes instituições. A liquidação será concluída em segundos.

3-Recebedor creditado instantaneamente poderá prosseguir seu fluxo imediatamente

No caso de recebimentos pendentes de e-commerce serem requisitos para despachar mercadorias, por exemplo, não haverá mais o intervalo de espera da ‘compensação do boleto’, reduzindo o tempo total de envio para seu cliente final, que foi o pagador nesse contexto do PIX. Idem para religamento de energia elétrica, como outro exemplo.

4-Dados confirmados do recebedor reduzindo possibilidade de estorno

Como o QR Code é gerado pelo recebedor, ou ainda como a chave deverá estar previamente cadastrada no DICT, os dados do recebedor estarão validados, o que atualmente a TED e DOC não permitem validar, pois a instituição pagadora não tem acesso ao cadastro da instituição recebedora, podendo haver estorno mesmo após a conclusão do pagamento. Isso pode ocorrer com DOC, por exemplo, somente no dia seguinte, cujo destinatário será validado pela instituição recebedora.

5-Alternativa ao boleto e cartão de crédito, aliando duas de suas vantagens

Na compra em e-commerce, algumas compras por boleto concedem desconto pela redução no seu custo, se comparado ao cartão de crédito . Mas como dependem da compensação do mesmo, acrescentam um ou mais dias no fluxo de envio da mercadoria.

Por outro lado, o cartão de crédito permite imediata verificação e agiliza esse processo. O PIX oferecerá uma opção com custo menor, mas com a mesma agilidade da liquidação do cartão de crédito, permitindo que o envio da mercadoria seja feito imediatamente após a conclusão da liquidação em segundos.

O uso do cartão de crédito será, portanto, uma decisão do pagador baseada no parcelamento e/ou pontuação em seu programa de fidelidade. Entre o boleto e o PIX, em tese a preferência será no uso do segundo, caso ambas opções sejam oferecidas, pois o débito é semelhante, mas o efeito para o recebedor é imediato.

6-Alternativa à TED e DOC, reduzindo custos e estornos

Espera-se custo menor, conveniência (coleta de menos informações do recebedor), validade da conta do recebedor (por constar do DICT) reduzindo eventuais estornos e rapidez na liquidação (se comparada ao DOC).

7-Fluxo de caixa do recebedor

Com o recebimento imediato em relação à confirmação do pagamento pelo PIX, o recebedor reduzirá o intervalo entre sua receita e sua despesa, contribuindo para também reduzir eventual busca de recursos de capital de giro, caso esteja ocorrendo atualmente descasamento em seu fluxo de caixa.

8-Segurança

Estrutura de troca de mensagens dentro do SFN, garantindo o nível de qualidade, segurança e padronização com os vários agentes envolvidos pela utilização de certificação digital.

9-QR Code estático ou dinâmico e informações agregadas

O recebedor pode oferecer o código estático, caso possua características fixas, que serão complementados pelo pagador ou ainda por ser inviável economicamente gerar um novo código a cada transação.

O código dinâmico é ideal para dar ‘baixa’ em pendências por transação, semelhante ao que ocorre com boletos, gerados dinamicamente a cada compra feita num e-commerce, por exemplo. Um mesmo cliente pode realizar várias compras separadas e o envio da mercadoria só pode ser feito para cada transação efetivamente e individualmente paga.

Em ambos os casos, o benefício do PIX é transitar informações agregadas, além dos dados financeiros, à semelhança de um boleto, permitindo ganhos adicionais em seu processo de conciliação.

Desafios às instituições financeiras, de meios de pagamento e fintechs

Conforme as características principais do PIX (disponibilidade, velocidade, conveniência, segurança, ambiente aberto, multiplicidade de casos e fluxo de dados com informações agregadas):

- Integrar sistemas e processos internos com o SPI (Sistema de Pagamentos Instantâneos), segundo critérios de segurança de certificação digital. Por conta do fluxo de dados com informações agregadas, a integração pode não se restringir apenas ao escopo de liquidação, envolvendo baixa das ‘contas a receber’ da instituição ou de seus clientes. Também elaborar estrutura para atualizar o DICT, pois esse cadastro será unificado e gerido pelo Banco Central.

- Conveniência: Ajustar transações com o cliente final para oferecer o PIX de forma intuitiva e fácil usabilidade. O acabamento e interação com o cliente final é dentro do aplicativo da instituição. A troca de mensagens e a integração com o SPI e unificação do DICT serão a camada padrão oferecida pelo Banco Central, não visível ao cliente final.

- Disponibilidade e velocidade: Suportar o serviço em regime 24 por 7 com liquidação em segundos, alinhado ao regime de funcionamento do SPI.

- Facilita participação de vários agentes liquidadores (ambiente aberto) e uma ampla gama de serviços (multiplicidade de casos de uso). Dessa forma, mesmo desobrigada, a instituição pode ser impelida à adesão por força do mercado de varejo na ponta dos pagadores ou na ponta dos recebedores.

- Atualmente, a adesão conforme a Circular 3985 consta em “Art. 4º A participação no arranjo de pagamentos instantâneos é obrigatória para instituições financeiras e instituições de pagamento autorizadas a funcionar pelo Banco Central do Brasil com mais de 500.000 (quinhentas mil) contas de clientes ativas, consideradas as contas de depósito à vista, as contas de depósito de poupança e as contas de pagamento pré-pagas”.

- Quanto ao cronograma, citamos o comunicado 34.836:

“4. A partir de fevereiro de 2020, o BCB disponibilizará o ambiente de homologação do SPI para testes de conectividade com as potenciais instituições participantes. A disponibilização das demais funcionalidades, para testes preliminares voluntários, ocorrerá de forma gradual e será oportunamente divulgada aos participantes.

5. As instituições que participarão do SPI, em todas as modalidades, deverão estar preparadas para realizar a etapa formal de homologação prevista para junho de 2020, e para a sua implantação em produção, em novembro de 2020”.

Boa sorte no projeto e um bom feriado a todos

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas de automação em conversão de layouts (exportação de arquivos para matriz internacional e geração de demonstrações financeiras), controle de prazos e limites regulatórios para instituições financeiras.

Fontes e links úteis:

Notícias BC 19/02/2020 – PIX: https://www.bcb.gov.br/detalhenoticia/413/noticia

Pagamentos Instantâneos: https://www.bcb.gov.br/estabilidadefinanceira/pagamentosinstantaneos

Vídeo de apresentação do PIX 19/02/2020: https://www.youtube.com/watch?v=grX3av81FJA

Comunicado 32.927 – Ecossistema PI: https://www.bcb.gov.br/content/estabilidadefinanceira/especialnor/Comunicado32927.pdf

Comunicado 34.085 – DICT:

https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Comunicado&numero=34085

Comunicado 34.836 – Cronograma:

https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Comunicado&numero=34836

Circular 3.985 de 18/02/2020 – Requisitos e obrigatoriedade:

https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Circular&numero=3985

PDF slide Fórum Pagamentos Instantâneos – 2/9/2019: https://www.bcb.gov.br/content/estabilidadefinanceira/forumpireunioes/ForumPI020919.pdf

PDF – Especificações técnicas e de negócio: https://www.bcb.gov.br/content/estabilidadefinanceira/forumpireunioes/Documento%20de%20especifica%C3%A7%C3%A3o%20-%20vers%C3%A3o%204-0.pdf

PDF – Catálogo de mensagens: https://www.bcb.gov.br/content/estabilidadefinanceira/forumpireunioes/Anexo%20II%20-%20Cat%C3%A1logo%20de%20Mensagens%20do%20SPI%20-%20vers%C3%A3o%201.0.pdf