Mesmo partindo da mesma receita (ou processo), o prato (ou resultado) final entre dois cozinheiros (ou empresas) dificilmente serão iguais. Numa competição culinária, todos tendo acesso aos mesmos ingredientes, apenas sua execução tem o poder de gerar esse diferencial. Por sua vez, o sucesso dessa execução depende deles: silenciosos, discretos, tímidos e difíceis de medirmos sua contribuição. Eles são os CONTROLES INTERNOS.

Contando já com a receita da tia finalmente documentada, conforme nosso artigo anterior Mitigação de risco com Mapeamento de Processos, destacaremos o papel dos pontos de controle na execução do seu modo de preparo.

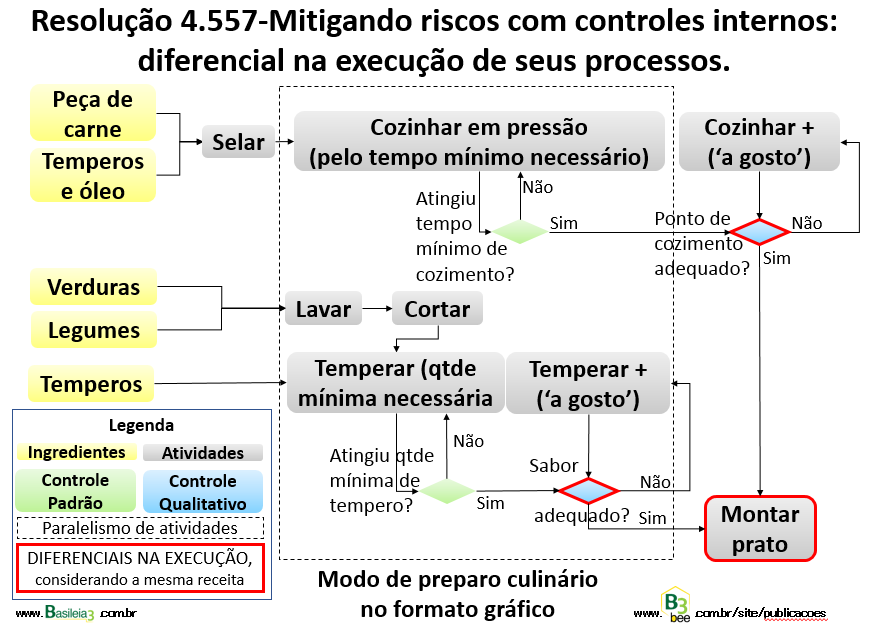

O diferencial está no modo de preparo

Num mundo em que a tecnologia tem nivelado o acesso a ingredientes de infraestrutura e profissionais para todas empresas, os processos mais rápidos e de melhor qualidade podem ajudar a desempatar esse jogo. Um jogo não com dois, mas com múltiplos competidores simultaneamente com ampla variedade de segmentação. Como nem todas atividades são automatizáveis com um custo viável, o fator humano ainda desequilibra: dificilmente com apenas um indivíduo, mas com a sincronia de todo um time. Imagine um chef com o paladar apurado gerenciando uma equipe de dedicados ajudantes de cozinha seguindo o processo de sua receita comprovadamente vitoriosa. Esse restaurante inevitavelmente começará alguns passos à frente na linha de partida. Pontos de controle no modo de preparo de uma receita? Podemos citar algumas verificações necessárias de:

- Medidas (proporção correta de ingredientes, unidades de medida descritas, medidores adequados, etc).

- Execução na sequência correta (‘selar’ uma peça de carne antes do cozimento em algumas receitas, etc).

- Ponto de cozimento (‘redução’ do caldo, massa ‘ao dente’, carne ‘no ponto’ ou demais variações, etc).

- Consistência (clara em neve, completa integração entre ingredientes, etc).

- Apresentação (escolha do formato e cor da louça, quantidade de peças, distribuição visual e percepção do capricho dedicado, etc).

- Tempo (deixar a massa em ‘descanso’, fermentação, aquecimento ou resfriamento, etc). Com tempo escasso, a sequência de execução também pode sugerir paralelismo de algumas tarefas.

Controles mensuráveis são o diferencial de uma boa descrição no modo de preparo

Um controle não tendo clara medida de comparação, tal como ‘tempero a gosto’ ou ‘pitada de sal’, dependerá da sensibilidade do executante em definir essa quantidade. Também pode não haver mecanismo de medição, tal como acertar o ponto de cozimento de uma peça de carne numa panela de pressão sem podê-la abrir a toda hora para visualizar, a fim de não aumentar seu tempo de preparo. Controle por tempo pode necessitar de uma decisão combinada com uma medida de qualidade: quando o ingrediente se mostra mais para ‘sola de sapato’ que ‘filé mignon’, não basta seguir apenas o tempo estabelecido. O monitoramento do processo em andamento permite tomar ação corretiva antecipadamente ao final do prazo. Isso só é possível com controles que apurem a qualidade e checagem de sua execução. Em geral e infelizmente, o único controle adotado é o ‘cronograma já em atraso’.

Migrando iniciativas pessoais para controles internos corporativos

Na ausência de controles formalizados pela organização, colaboradores proativos aplicam-nos por iniciativa e metodologia pessoal a fim de preservar a boa qualidade de seu trabalho. Exatamente pelo destaque em seu trabalho, esses profissionais ‘sobem’ hierarquicamente (dentro ou para fora da empresa). Caso seu substituto não tenha a mesma iniciativa pessoal ou conhecimento em adotar essa prática, esse controle é perdido dentro daquele processo. Documentar a evolução do processo e respectivos controles estimulará um processo contínuo de melhoria, na medida que o acúmulo do histórico de situações ocorridas enriquece a experiência corporativa.

Controles internos: clareza e aculturamento sobre seu propósito

A execução de controles em tarefas manuais é sobretudo um hábito comportamental. Aculturamento e sensibilização de sua importância devem ser combinadas com a coleta da evidência de sua execução. O controle interno, sob um prisma, está relacionado ao controle de qualidade que identifica falhas antes que essas se propaguem ao longo das próximas etapas de uma Cadeia de Valor, evitando agregar valor à algo já com falha. Para isso, além de previsto dentro da descrição do processo, o controle deve ter claras medidas de mensuração e quais seus propósitos. Assim, sua existência fará sentido a quem o executa ou até para ser ajustado a partir de mudanças sofridas no processo dentro do qual ele está inserido. Explicar o motivo de ‘selar’ uma peça de carne ou de paralelizar seu cozimento com o corte de outros ingredientes colocados apenas no final fariam muitos competidores culinários não ‘secarem’ suas peças de carne ou ficarem sem tempo de concluir a prova (alguma analogia com o mundo corporativo?).

Controles internos: aculturamento no benefício corporativo

Os objetivos corporativos estratégicos definem os objetivos departamentais. O acréscimo de tarefa departamental deve ser fruto de um benefício corporativo e integrado. Pode não reduzir o tempo individualmente, mas certamente acrescenta qualidade ao produto/serviço final e em muitos casos reduz o tempo coletivo total. O rápido só faz sentido se estiver correto.

Mas, e a automatização com robôs-cozinheiros? Certamente eles possuem um ‘software’ e neles os pontos de controle são OBRIGATORIAMENTE programados: ao menos com o tempo de cada etapa. Não faço a mínima ideia de como ele identificaria o ‘ponto de cozimento’, pois ingredientes podem apresentar pequenas diferenças, independentemente da mesma receita ser executada. Talvez combinando com um controle solicitando decisão humana para decidir se o robô pode ou não continuar o processo, se deve reiniciar com novos ingredientes ou voltar para alguma etapa anterior.

Enfim, cuidado para não servirem uma ‘sola de sapato’ com preço de ‘filé mignon’. Distribuindo controles ao longo de sua Cadeia de Valor é possível reduzir esse risco e gerar real diferencial no produto ou serviço final.

Um bom fim de semana a todos.

Yoshio Hada

Links

Resolução 4.557/17 – Gerenciamento integrado de riscos

Gestão de Riscos no Banco Central do Brasil

https://www.bcb.gov.br/htms/getriscos/Gestao-Integrada-de-Riscos.pdf

Artigos anteriores – Índice de artigos até julho/2018

Todas publicações