Resolução 4.557-Modelagem e identificação de riscos integrados–parte 3-Grafos GRI

Como integrar os riscos monitorados em atendimento à resolução 4.557/17? Finalizando os argumentos da primeira parte com exemplos da segunda parte desse artigo, exemplificaremos a integração proposta a partir do encadeamento entre causas e efeitos da representação do mundo real.

Os exemplos são simplificações didáticas, não exaustivos nem definitivos, apenas a título de facilitar a compreensão com ao menos um risco das principais categorias previstas para as instituições financeiras. Acreditamos o raciocínio ser aplicável também aos demais setores.

Abordagem Grafos GRI

Os exemplos integram os riscos no nível mais detalhado por meio da estrutura de causa e efeito e não por sua categorização. Mas essa abordagem permite também consolidar métricas após a classificação dos riscos nas taxonomias previstas pelo regulador: basta criar um mapeamento paralelo sem integração entre os mesmos riscos individuais e consolidá-los apenas no nível final de categorias. Consequentemente, ambas consolidações poderão ser extraídas de forma simultânea pelo gestor de riscos a partir dessa abordagem que chamamos internamente de Grafos GRI pelos motivos expostos nos artigos anteriores.

No artigo anterior, destacamos um benefício do mapeamento gráfico de risco que associa de forma visual explícita mais de uma causa, se comparado com o formato ‘linha de planilha’, permitindo calibrar a probabilidade de ocorrência de incidentes de forma segregada para cada causa. Além disso, cada causa afeta uma consequência com um peso relativo à sua importância, tal como composição da carteira de ativos e passivos, o que difere do estudo de probabilidade de ocorrência de um incidente dentro de cada causa.

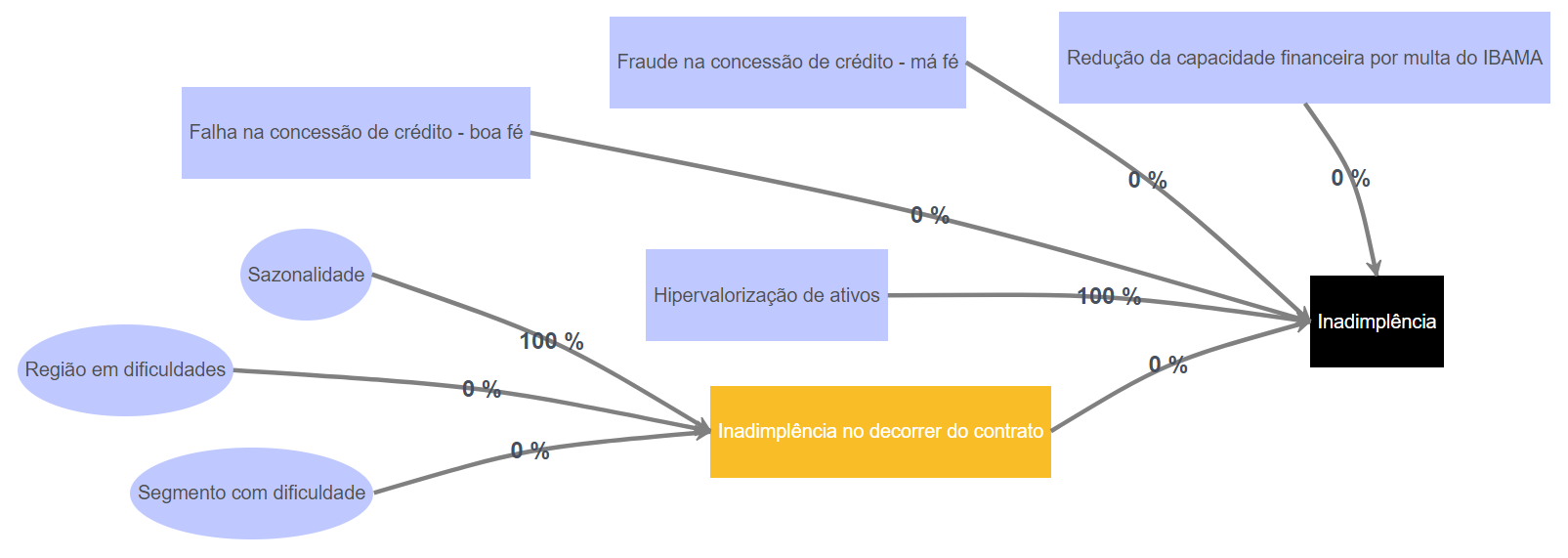

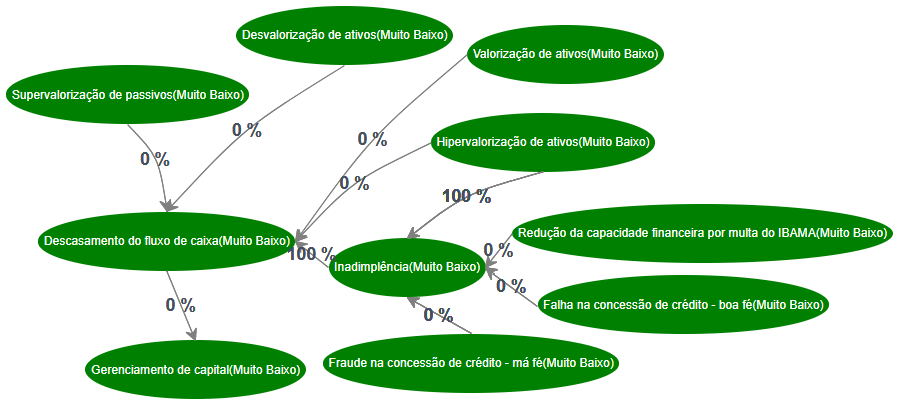

Exemplo 1-Inadimplência: consolidando risco de crédito

O exemplo acima de inadimplência considerou os riscos já estudados de forma individual (fraude, falha e multa em andamento no IBAMA, exemplificados na parte 2 do artigo) onde o tomador já apresentava sinais de potencial inadimplência não detectadas no momento da concessão de crédito. Mas além de consolidá-las, acrescentou causas provenientes de posteriores mudanças em fatores como sazonalidade e segmento ou região em dificuldades, medidas por monitoramento no decorrer do contrato.

As mesmas causas já associadas nos riscos individualmente, pois também devem ser estudados no ato da concessão do crédito, devem ser monitorados no decorrer da vida do empréstimo até sua quitação final. Nessa abordagem, o estudo da causa é feito apenas uma só vez, mas ela pode ser relacionada em tantos riscos quanto forem necessários.

Graficamente, os elementos na cor roxa são causas e laranja são consequências. Os elementos no formato circular são causas e retangular são riscos ou consequências. Dessa forma, os retângulos roxos são riscos mapeados como causas desse novo risco agrupado de inadimplência.

Outra observação é a ligação direta entre os retângulos roxos: riscos mapeados como causas ligadas diretamente ao risco agrupado. Como cada risco individual já é uma composição de causa e consequência, com suas métricas de probabilidade e impacto, o risco agrupado utilizará indiretamente essas métricas em efeito cascata. Esse conceito facilitará futuros cálculos de consolidação e simulação do contágio entre os riscos.

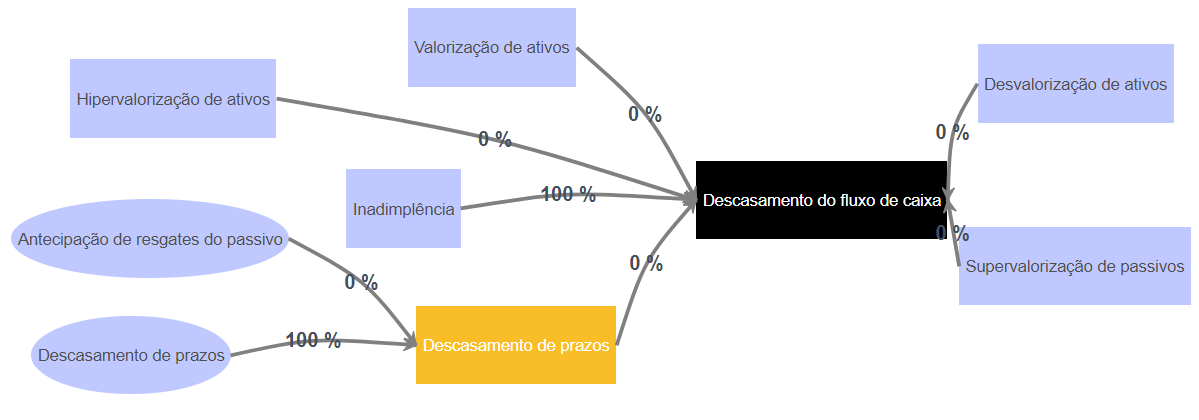

Exemplo 2-Descasamento do fluxo de caixa: consolidando risco de mercado e risco de liquidez

Descasamento do fluxo de caixa – o LCR, que é uma métrica de risco de liquidez de curto prazo utilizada pelas instituições financeiras, possui forte preocupação de correntistas e aplicadores anteciparem seus resgates em momentos de estresse no mercado. Aliado a essa causa potencial de saques anteriores aos previstos originalmente (pois esses valores provavelmente estão comprometidos em empréstimos e aplicações com prazos casados nas condições originais) e um descasamento de prazos já em condições normais, juntam-se os riscos de oscilação de taxas e moedas nos riscos individuais também já exemplificados anteriormente.

Exemplificamos também o risco da hiper valorização de ativos. Em condições normais, a valorização de um indexador ou moeda no qual nossos ativos estão atrelados têm efeito positivo. Os modernos conceitos de risco preveem consequências positivas, além das tradicionais negativas, pois o estudo é sobre a incerteza de cenários futuros de qualquer ordem. Lembramos como caso prático para esse exemplo a forte desvalorização do real frente ao dólar em 1999, sucedendo as crises na Ásia (1997) e Rússia (1998). Empréstimos atrelados ao dólar, em níveis estáveis desde a implantação com sucesso do Plano Real em 1994, foram amplamente oferecidas com recursos provenientes do exterior. Na ponta das instituições financeiras sediadas no país, o risco da oscilação cambial era reduzido por sua captação estar atrelada ao mesmo indexador do empréstimo concedido, afinal, o risco de mercado era do tomador. No entanto, a desvalorização brusca do real foi tamanha que os tomadores dos empréstimos entraram em inadimplência ou desejavam devolver os bens financiados atrelados a esses empréstimos. Esses bens, com a forte oferta no mercado, desvalorizaram também, fazendo com que várias dessas garantias não fossem suficientes para quitar o saldo devedor. Em casos extremos, o saldo devedor era maior que o bem somado às parcelas já pagas pelos tomadores. Isso se tornou um sério problema de risco de crédito: pior que perder o lucro é também perder o principal emprestado.

No pior cenário possível, desvalorização de alguns ativos, supervalorização de passivos e hipervalorização de ativos (risco de mercado) que levem à inadimplência (risco de crédito) afetarão diretamente o fluxo de caixa da instituição (risco de liquidez).

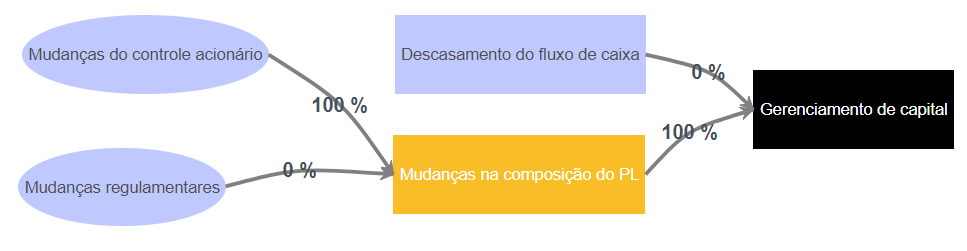

Exemplo 3-Consolidando efeito dos riscos no Gerenciamento de capital

Gerenciamento de Capital – nessa sugestão, ao antecipar possíveis cenários de risco de liquidez, a instituição financeira deve planificar fontes adicionais de acréscimo de capital, seja como plano de contingência, seja como investimento programado para acompanhar o crescimento da organização. Para esse cenário, novas causas e consequências são combinadas, tais como mudanças no controle acionário ou regulamentações. Planejadas ou não, devem ser previstas com antecedência, pois aumento de capital de longe são as medidas de maior demora de implementação, além de limitações das matrizes estrangeiras, escassez de fontes de captação e regulamentações dos diversos órgãos fiscalizadores.

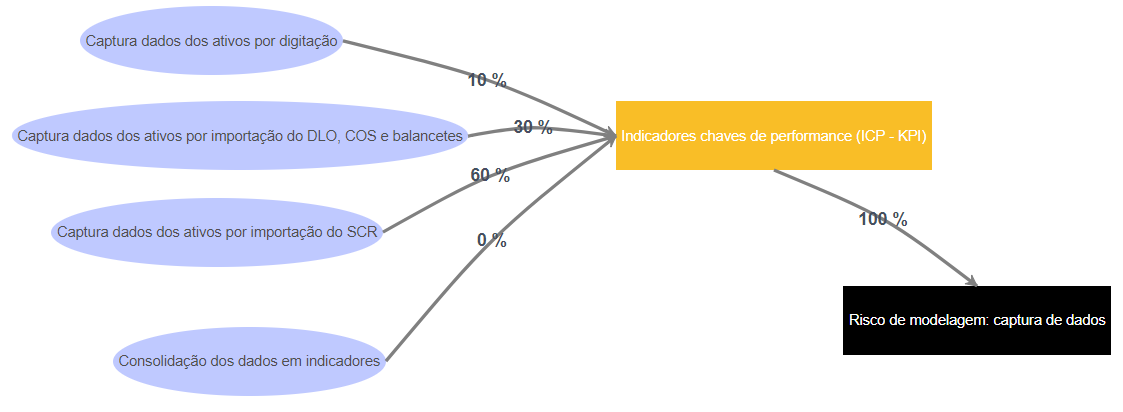

Exemplo 4 – Outros riscos, tal como risco de modelagem

Risco de modelagem: a impossibilidade de classificar um risco mapeado do mundo real em uma das categorias previstas pelo regulador seria naturalmente classificada como ‘outros’. E nessa abordagem, a organização só terá algum risco nessa categoria se fizer sentido e for representativo dentro de sua realidade. Se os riscos a serem considerados estão em uma das categorias, não haveria obrigação alguma em preencher essa categoria, pois a priorização de riscos já foi matéria da fase de análise do SWOT e Cadeia de Valor.

Exemplificamos uma análise sobre a própria vulnerabilidade do processo de gerenciamento de riscos quanto ao monitoramento da RAS, que deve ser de conhecimento da alta direção, conforme o artigo “Art. 51. O conselho de administração, o comitê de riscos, o CRO e a diretoria da instituição devem: …

II – Entender as limitações das informações constantes dos relatórios de que tratam os arts. 7º, inciso X, e 40, inciso VII, e dos reportes relativos ao gerenciamento de riscos e ao gerenciamento de capital; …

V – Assegurar o entendimento e o contínuo monitoramento dos riscos pelos diversos níveis da instituição”

Exemplo 5 – Consolidação de terceiro nível

Consolidação de terceiro nível – conforme exposto na parte 1 dessa série de artigos, esse diagrama é nada mais que representar todos os riscos direta e indiretamente relacionados nas etapas detalhadas nesses artigos complementares. Ele é apenas a ponta do ‘iceberg’ formado a partir da base invisível que é o mapeamento dos riscos individuais e depois sua interação a partir da relação de causa e efeito. É a cereja do bolo. É o topo da pirâmide. Mas sem uma massa ou uma base consistente, o grau de confiança em tomar decisões sobre essas informações altamente consolidadas pode ficar comprometida.

Identificação dos riscos nessa abordagem Grafos GRI

Essa abordagem Grafos GRI é apenas uma sugestão didática para organizações em fase inicial nesse processo de gerenciamento integrado de riscos, talvez não sendo novidade alguma para organizações em níveis de maior maturidade nesse assunto. Fica nossa contribuição para disseminar essa cultura de gerenciamento integrado de riscos ANTES da tomada de decisões estratégicas.

Na próxima série de artigos, abordaremos a fase de análise dessa modelagem.

Um bom fim de semana a todos.

Yoshio Hada

Fontes

Resolução 4.557/17 – Gerenciamento integrado de riscos

Efeito samba: desvalorização do real em 1999

https://pt.wikipedia.org/wiki/Desvaloriza%C3%A7%C3%A3o_do_real_em_1999

Parte 1 do artigo – Modelagem e identificação

Parte 2 do artigo – Modelagem e identificação