No modelo segregado, o gerenciamento de riscos era conduzido por especialistas de cada categoria. A partir da resolução 4.557/17, a integração desses riscos estimula um trabalho alinhado aos novos tempos de uma sociedade altamente conectada: compartilhamento de conhecimento, multidisciplinaridade e visão holística (*).

Uma sugestão para iniciar esse gerenciamento é pelo SWOT e estudo da Cadeia de Valor da organização, produtos e serviços oferecidos, processos e recursos envolvidos, bem como stackeholders que justifiquem a existência de toda essa estrutura. Assim, os riscos mais representativos de sua missão estarão identificados e automaticamente priorizados.

O formato simplificado do diagrama de Ishikawa ou ‘espinha de peixe’ une diversas causas numa única consequência. Algumas variações interligam causas primárias com secundárias que por sua vez se conectam a uma consequência. Outras ainda associam a categorias. Nossa sugestão é mais uma outra variação na sua utilização.

Apenas para efeito didático e entendimento do raciocínio, com margem a diferentes modelagens possíveis sobre o mesmo assunto, exemplificaremos diagramas de alguns riscos individualmente, integrando-as em futuros artigos.

Exemplo 1-Risco socioambiental e múltiplas causas para o mesmo risco

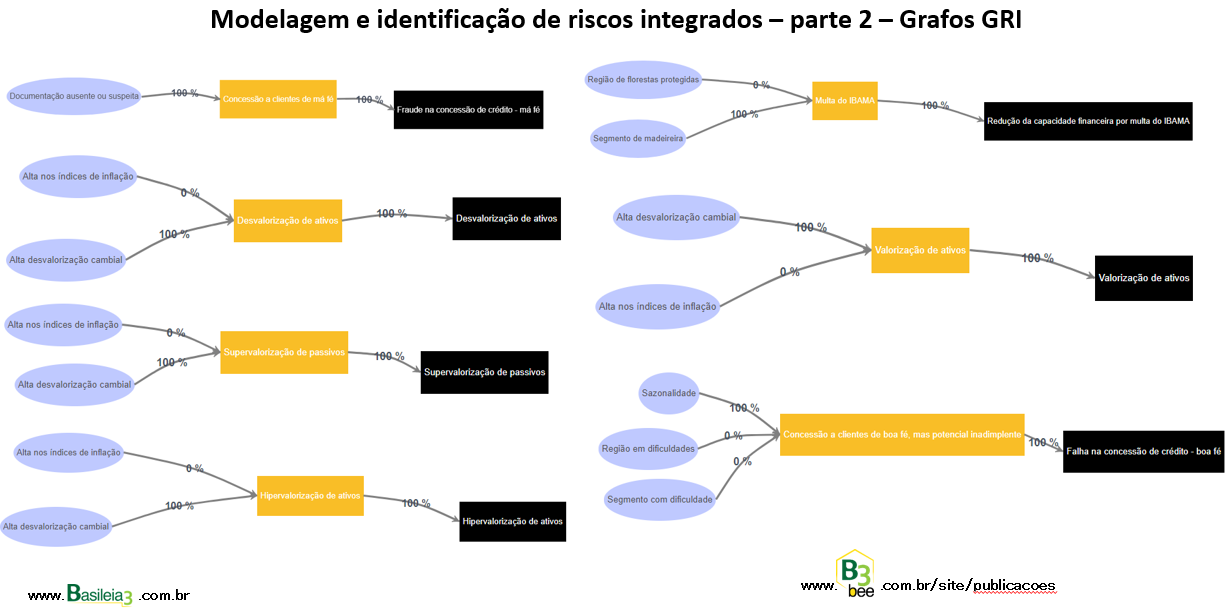

Num mapeamento de risco simplificado no formato ‘linha de planilha’, como o exposto na parte 1 desse artigo, uma probabilidade é relacionada a um impacto por vez, resultando num nível de risco. Na modelagem proposta abaixo, é possível relacionar duas causas (azul) com uma consequência (laranja). Cada causa poderá possuir seu diferente peso relativo no impacto de uma consequência. O risco (preto) terá seu nível calculado a partir das probabilidades ponderadas das causas e impacto da consequência.

Nesse simplificado exemplo, supondo uma carteira concentrada totalmente em empréstimos a empresas do setor madeireiro, o peso do risco da conjuntura desse segmento de atividade numa eventual multa do Ibama contribuiria com 100%. Como nenhum cliente atua numa região de florestas protegidas, o peso relativo dessa causa seria zerado, mas mantida para efeito de modelagem e ‘ser lembrado’ quando algum novo cliente operar nessas condições, com respectiva revisão de seu peso percentual sobre a consequência.

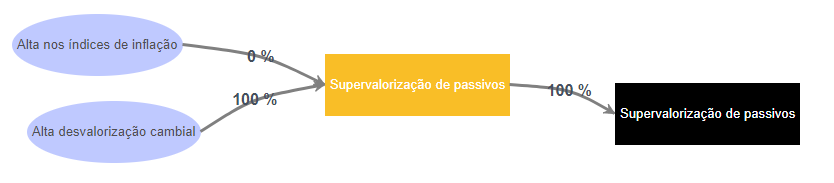

Exemplo 2-Risco de mercado nos passivos

Supervalorização de passivos – probabilidade de oscilação nos índices de inflação e de variação cambial modeladas como causas independentes entre si, são combinadas ao convergirem para uma consequência de aumento dos passivos proporcional ao portfólio de moedas e indexadores utilizados. Nesse caso de impacto único, consequência e risco tendem a ter semelhante descrição. Futuramente exemplificaremos múltiplas consequências afetando um risco. Os percentuais do exemplo hipotético indicam que não há passivo atrelado a índices de inflação, mas totalmente em moeda estrangeira.

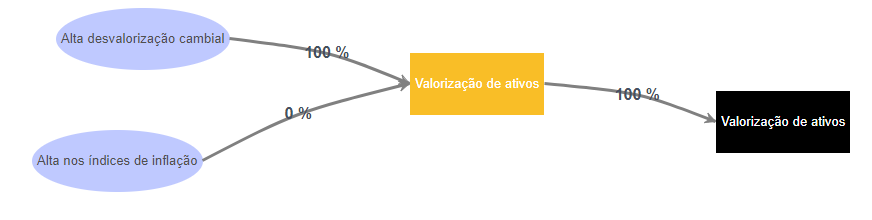

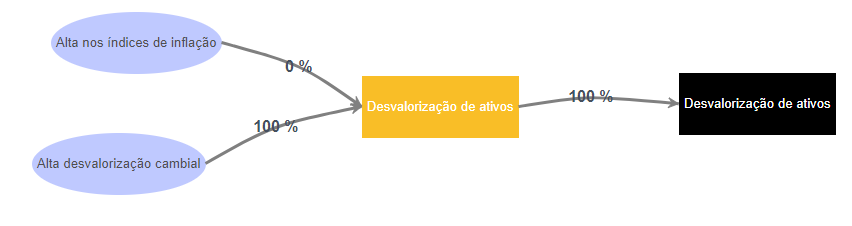

Exemplos 3-Risco de mercado nos ativos e reaproveitamento das mesmas causas

Valorização de ativos – nesse exemplo, com hipotética posição total também em moeda estrangeira, destacamos o reaproveitamento das mesmas causas identificadas no risco dos passivos também aqui no risco dos ativos, com a possibilidade de aplicação de diferentes pesos e efeitos inversos. Exemplificando, a probabilidade de valorização do dólar é a mesma. Ela sendo uma causa única, no entanto, impactará de forma prejudicial aumentando a dívida (risco nos passivos), e simultaneamente aumentará ativos de forma benéfica à organização (risco nos ativos). Os pesos podem ser atribuídos por outros fatores conforme a ótica da organização, nesse exemplo sendo determinante a proporção dos indexadores das carteiras de passivo e ativo em suas respectivas consequências.

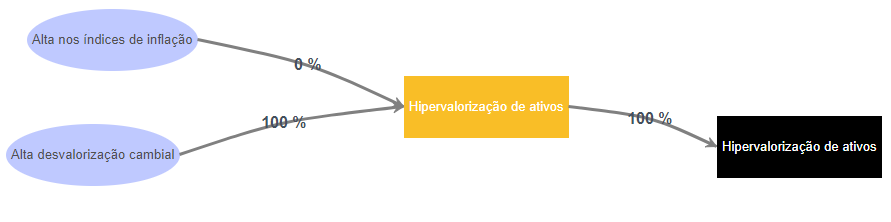

Hipervalorizarão dos ativos – idem, cadastrado como outro cenário de risco segregado para exemplificar sua ligação com um risco de crédito.

Desvalorização dos ativos – a mesma causa que beneficia sob ótica do risco de valorização de ativos atrelados em moeda estrangeira também pode gerar hipotética desvalorização na posição em ações. Destacamos, portanto, as mesmas causas serem vinculadas a 4 riscos simultaneamente, mas com diferentes pesos e efeitos sobre cada consequência.

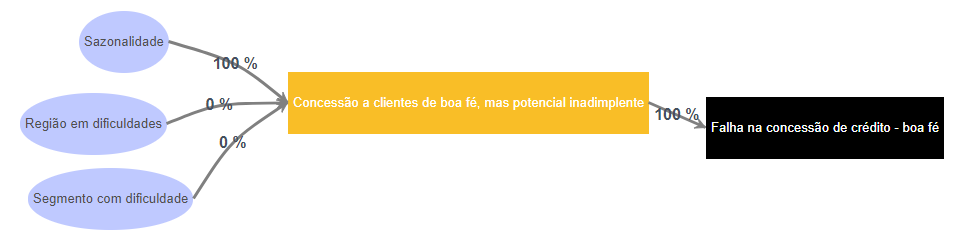

Exemplo 4-Risco de crédito e modelagem antecipando estudo de novos produtos

Seguindo o exemplo acima, causas com pesos zerados parametrizados podem ser aplicados pela instituição não atuar nesse segmento ou região desses clientes. Mas mantê-las mapeadas permitem ‘serem lembradas’ num estudo de novos produtos ou revisão de políticas de concessão de crédito. Mudando tais cenários, os pesos dessas causas podem sofrer nova avaliação para realinhamento.

Exemplo 5-Risco operacional e um risco simples de causa e consequência única

Exemplo de uma causa de potencial fraude no processo de concessão de crédito.

Abordagem Grafos GRI

Adotamos internamente o termo abordagem Grafos GRI (Grafos de Riscos Integrados) para resumir nossa proposta:

- Nossa estrutura foi inspirada na teoria dos Grafos, onde a Ponte de Königsberg é o exemplo mais famoso de sua aplicação.

- Acabamento gráfico inspirado no diagrama de Ishikawa, mas com elementos de causa, efeito e risco, suas respectivas métricas de probabilidade, impacto e nível de risco.

- Possibilidade de estudo único sobre uma causa e seu reaproveitamento por modelagem em mais de um risco, possibilitando calibragens específicas no impacto sob ótica de cada risco avaliado.

- Inspiração em diversos conceitos amplamente utilizados no mercado, combinando-as integral ou parcialmente, numa implementação prática. Implementação em software possui diversas limitações de ordem técnica e conceitual. Compartilhamos nesse material essa ótica conceitual.

- Apesar de exceções e limitações de representação do mundo real nesse modelo, é uma sugestão para iniciar um processo de melhoria contínua no gerenciamento integrado de riscos. Afinal, um modelo deve adotar sua contínua evolução como regra, e não como exceção.

Yoshio Hada

(*) Visão holística: que procura compreender os fenômenos na sua totalidade e globalidade. A palavra ‘holístico’ foi criada a partir do termo holos, que em grego significa “todo” ou “inteiro”.

Fontes

Resolução 4.557/17 – Gerenciamento integrado de riscos

Análise SWOT

https://pt.wikipedia.org/wiki/An%C3%A1lise_SWOT

Cadeia de Valor

https://pt.wikipedia.org/wiki/Cadeia_de_valor

Teoria dos Grafos

https://pt.wikipedia.org/wiki/Teoria_dos_grafos

Ponte de Königsberg

https://pt.wikipedia.org/wiki/Sete_pontes_de_K%C3%B6nigsberg

Diagrama de Ishikawa ou espinha de peixe

http://www.portal-administracao.com/2014/08/diagrama-de-ishikawa-causa-e-efeito.html

Parte 1 do artigo – Modelagem e identificação