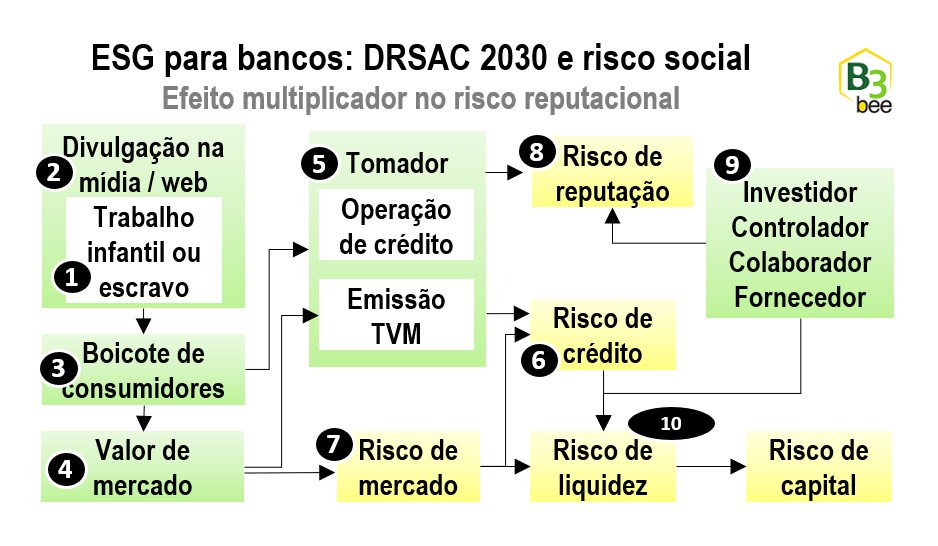

Uma página de causas e efeitos do risco social em instituições financeiras. A reflexão é limitada ao contexto dos fatores de risco elencados no cadoc 2030 DRSAC, isto é, com relação direta aos clientes de empréstimos ou emissores de TVM adquiridos por uma instituição financeira. Afinal, a própria instituição financeira pode ter práticas socialmente inadequadas, que não será o exemplo abordado. Seguindo a numeração da ilustração:

Risco social possui menor dependência de previsibilidade que o risco climático

Alguns fatores de risco climático estão associados à dependência da materialização de eventos futuros (meteorológicos, por exemplo). Esse grau de incerteza poderá ou não influir na redução da lucratividade do cliente com consequências em seu risco de crédito.

Já no risco social, os fatores estão mais associados às práticas já adotadas pelo cliente, portanto, não há incerteza em sua ocorrência.

Dificuldade para constatação dos riscos sociais

Previsões meteorológicas numa região é amplamente veiculado e compartilhado, tal como exemplificado no artigo anterior (https://www.b3bee.com.br/site/2022/11/25/esg-drsac-2030-como-um-risco-climatico-pode-afetar-instituicoes-financeiras/). Já utilização de trabalho infantil ou escravo pelo cliente depende de uma apuração individual (1), cuja confirmação de sua veracidade será dificilmente reportada pelo próprio cliente. O desafio é incluir essa apuração no escopo de KYC (conheça seu cliente), bem como recorrência desse levantamento, pois ‘a foto’ de um momento 1 pode não ser a mesma foto no momento 2.

Risco social e risco reputacional do cliente

A identificação de uma prática socialmente inadequada é mais difícil. Mas caso seja divulgada na mídia (2), esse cliente da instituição financeira poderá ter eventual boicote de seus consumidores diretos (3) e queda de seu valor de mercado (4), apenas pela veiculação da notícia, inclusive e até mesmo se inverídica.

Efeitos no risco de crédito, mercado e liquidez para a instituição financeira

A depender da escala e tempo de um eventual boicote, esse cliente pode ter dificuldades em honrar compromissos (5) com efeitos diretos no risco de crédito (6). Possuindo títulos por ele emitido, a instituição financeira ainda pode ter tais títulos com queda de seu valor de mercado (MTM) com relação também direta ao seu risco de mercado (7). Combinados, o risco de crédito e de mercado afetarão seu risco de liquidez duplamente.

Efeitos no risco de reputação para a instituição financeira

Com ilimitados efeitos multiplicadores está o risco reputacional (8). Como justificar a seus correntistas, investidores e demais stakeholders (9) a concessão de empréstimo ou aquisição de títulos de empresas negativamente associadas na mídia? No mínimo, a conivência poderá estimular uma migração de clientes para instituições financeiras concorrentes. Assim, se não bastassem os riscos já elencados na ponta de ‘ativos’, pode ser agravado na ponta de ‘passivos’ com o desinvestimento e saque prematuro de contas, afetando mais ainda o equilíbrio de sua liquidez (10). Talvez um cliente apenas não gere um efeito de grande escala na instituição em função da esperada desconcentração em sua carteira. Mas com recorrentes clientes nesse perfil, a instituição financeira desvalorize seus maiores ativos: credibilidade e integridade.

Visão integrada de riscos com seus processos e controles internos

Enfim, tal como o primeiro artigo, valem as iniciativas de KYC (conheça seu cliente) e gestão de riscos, buscando até oportunidades dentro das ameaças (um cliente revertendo sua imagem com ações práticas e positivas, por exemplo, recuperará seu valor de mercado e receitas financeiras).

Diferente do futuro na ‘previsão de um jogo’ em determinados riscos climáticos, o risco social enxerga o presente e o passado. E com fatos já materializados não se contesta.

Artigo exemplificando efeitos do risco climático: https://www.b3bee.com.br/site/2022/11/25/esg-drsac-2030-como-um-risco-climatico-pode-afetar-instituicoes-financeiras/

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, 5011, ETF 80XX, DF 9011/9061, SVR 9800, ESG 2030, RCP 4076), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas), validação e envio de CADOCs.