Risco climático lembra previsão de placar antes de seu respectivo jogo: há um histórico e uma tendência, mas ainda com elevado grau de incerteza na materialização de sua previsão. Encerrado o jogo, surgem milhões de especialistas que explicam e justificam o placar. E por fim, seus detalhes e profundidade no assunto vão se dissipando e sendo esquecidos na medida que o tempo passa pela sequência dos jogos seguintes.

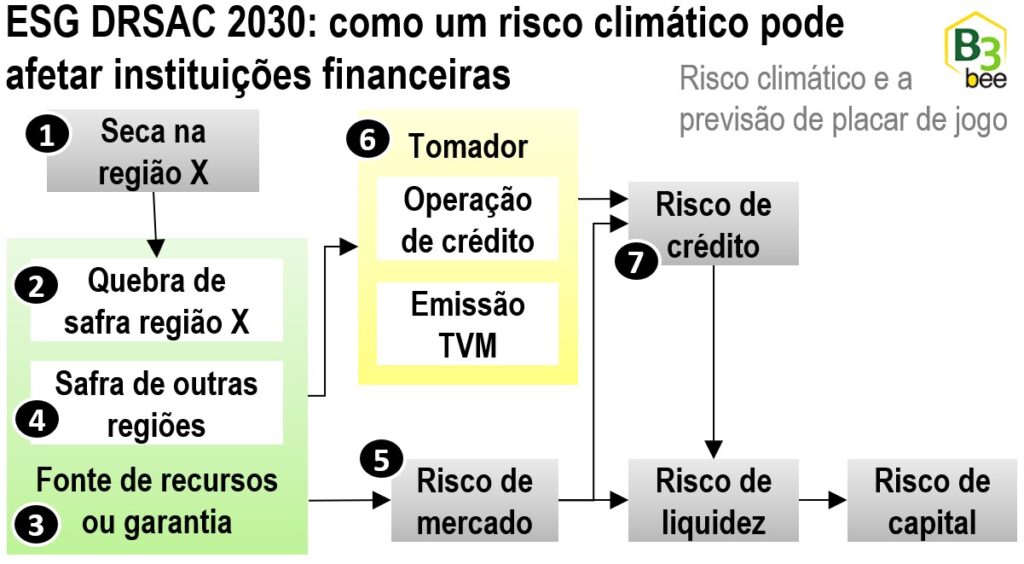

Seguindo essa analogia e transportando-a ao modelo de riscos integrados e escopo do arquivo 2030 com escala qualitativa de avaliação (essencial a ser adotado por todas as instituições conforme regulamentação), exemplificamos um tomador de recursos operando no agronegócio (numeração conforme a ilustração):

A previsão de seca numa região X (1) poderá afetar a safra (2), afetando a capacidade de adimplência caso essa produção tenha sido dada como garantia ou ser a fonte de recursos (3) para o tomador de crédito honrar seu compromisso.

Dependendo da safra de outras regiões (4), se houver maior produção e suprir a quebra da safra da região X, os preços estarão estabilizados, caso contrário, seus preços serão inflacionados, com efeito no preço das commodities e risco de mercado (5).

Assim, o tomador de recursos (6) por meio de operações de crédito ou pela emissão de TVM terá seu risco avaliado conforme a região de sua área agrícola: mais alto se ele operar na região X, mais baixo se ele operar nas demais regiões, ou até um equilíbrio se operar em ambas (no arquivo 2030 é prevista a geolocalização em múltiplas regiões). Esse risco está relacionado diretamente ao risco de crédito (7), uma vez que a lucratividade desse tomador de recursos está diretamente ligada à safra e ao preço (5) com o qual sua produção será comercializada.

As demais conexões com risco de liquidez e capital são consequências do resultado agregado da instituição. Seguindo essa lógica da importância da visão integrada, várias iniciativas visam contribuir para o resultado da instituição:

- Conheça seu cliente: nesse exemplo, detalhar o tipo e a região da produção, bem como acompanhar a evolução das condições climáticas futuras.

- Ameaça ou oportunidade: seu tomador de recursos operando na região X terá sua avaliação de RSAC com pior avaliação, e simultaneamente, um tomador operando nas demais regiões terá não apenas melhor avaliação, mas também sendo oportunidade de maior investimento.

- Informação e gestão entre as instituições financeiras não é linear, isto é, aquelas que possuírem as informações dos itens acima operarão com vantagens adicionais no processo de tomada de decisões para cessão de créditos ou compra/venda de TVM vinculados direta ou indiretamente à seca na região X. Instituições financeiras sem esse conhecimento poderão operar na ponta inversa de maior risco sem consciência das variáveis climáticas dentro de seu modelo de riscos.

Tal como um jogo, onde especialistas podem prever o comportamento de um jogo, mesmo assim com alto grau de imprevisibilidade, muitas instituições não possuirão especialistas, escala e capacidade de investimento para modelos preventivos considerando RSAC.

Mas num processo de melhoria contínua, o mínimo é:

1-Documentar quais critérios pelos quais seus tomadores de crédito foram considerados de ‘baixo’ ou ‘alto’ grau de risco RSAC.

2-Documentar o resultado dos ‘jogos’, isto é, se a previsão climática inicial se confirmou e qual sua contribuição no resultado da liquidação do crédito, positiva ou negativamente.

Sem documentação, a probabilidade de cair no esquecimento é potencializado mais ainda em se tratando de uma escala qualitativa. Aprendemos mais analisando o jogo encerrado, sendo um processo até para melhorar a próxima rodada de previsões.

E como a memória é curta e seletiva, o mínimo é documentar os fatos, isto é, o jogo encerrado.

Yoshio Hada Sócio

administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, 5011, ETF 80XX, DF 90X1, SVR 9800, ESG 2030, RCP 4076), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas), validação e envio de CADOCs,