A resolução 4.553/17 estabelece os critérios para enquadramento de cada instituição em um dos cinco diferentes segmentos (S1 a S5). Essa segmentação cria diferentes níveis de rigor no gerenciamento de riscos e capital às instituições financeiras (pilar II) e diferentes percentuais do adicional sistêmico de capital principal (pilar I). O segmento 1 possuirá maior rigor e os demais terão sucessivamente maiores dispensas dos requisitos da resolução 4.557/17, que trata do Gerenciamento Integrado de Riscos e Capital.

A classificação em um dos segmentos considera o tipo e porte da instituição financeira, além do PIB nacional. O enquadramento inicial foi publicado pelo Banco Central. Cada instituição deverá monitorar posteriormente sua eventual migração para outro segmento conforme critérios também divulgados nessa resolução 4.553/17.

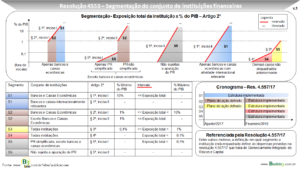

Apresentamos um resumo gráfico dos principais critérios para esse enquadramento, não sendo exaustivo e cujos maiores detalhamentos podem ser encontrados nos links citados.

– Resolução 4.553/17 em http://www.bcb.gov.br/pre/normativos/busca/normativo.asp?numero=4553&tipo=Resolu%C3%A7%C3%A3o&data=30/1/2017

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Gestão do Risco Operacional, DRO 5050, Base de Dados de Risco Operacional, Cálculo do RWAOPAD, Mapeamento de Processos, Modelo Interno de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC (DRO 5050, DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, Avaliação massificada do RSAC, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC.