Sua instituição de pequeno porte ainda não elaborou a RAS? A RAS, declaração de apetite aos riscos, é um dos documentos que evidenciam a estruturação conforme o Gerenciamento Integrado de Riscos (GIR) regulamentado pela Resolução 4.557.

É prevista a elaboração de um modelo simplificado às instituições de menor porte. A dúvida é como começar ou o que seria essencial nesse modelo. Nessa primeira parte, vamos resgatar alguns desses conceitos já abordados desde 2017, que nossos contatos mais recentes têm nos procurado e podem não ter tido acesso.

Em https://www.b3bee.com.br/site/2017/12/14/resolucao-4-557-ras-parte-1/, destacamos duas grandes vertentes da RAS:

- Qualitativa, descrevendo processos e a interligação entre as várias iniciativas internas que culminam num gerenciamento realmente integrado de riscos.

- Quantitativa, descrevendo quais indicadores selecionados para evidenciar a efetividade de todo processo acima descrito.

Também são listados os desafios na implementação de tal estrutura, motivo pelo qual a elaboração desse documento herdará naturais desafios em sua elaboração.

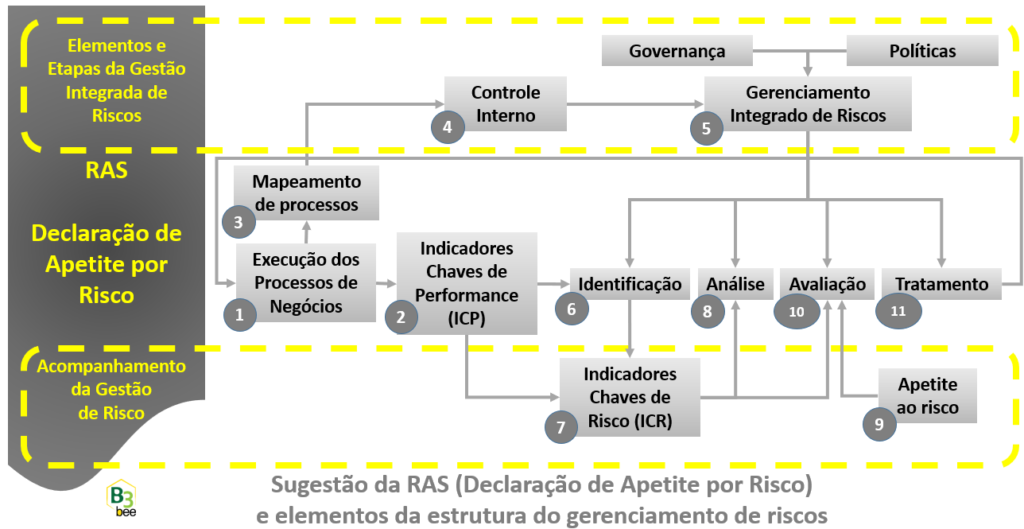

Em https://www.b3bee.com.br/site/2018/01/29/resolucao-4-557-declaracao-de-apetite-por-riscos-ras-parte-2-alem-do-documento/, um diagrama busca interligar várias atividades de gestão, cujo conjunto culminará numa eficaz gestão integrada de riscos. Também sugerimos literatura e fontes já disponíveis na instituição, qualquer que seja seu porte, para iniciar uma ‘versão 1’ da RAS, com viés de melhoria contínua a cada novo ciclo de revisão.

Em https://www.b3bee.com.br/site/2017/09/10/resolucao-4-557-base-de-riscos-dispensada/, apesar de não obrigatória, sugerimos a formação de base de riscos por meio da gestão de fontes de incidentes de diferentes naturezas já disponíveis:

- divergências contábeis que se destaquem pela ordem de grandeza no valor ou na persistência ao longo do tempo sem devida regularização;

- abertura de protocolos na ouvidoria ou atendimento ao consumidor;

- canal de denúncias;

- contenciosos jurídicos;

- atraso no cumprimento de prazos de diversas naturezas;

- não cumprimento de qualidade ou de prazo no envio de CADOC’s;

- outros incidentes.

Em https://www.b3bee.com.br/site/2017/10/12/resolucao-4-557-modelagem-de-riscos-integrados/ destacamos que, a partir da base de riscos acima mencionada, é possível paulatinamente:

- mensurar de forma mais quantitativa a fim de basear futuras decisões de gestão em menor nível de ‘achismo’.

- acompanhar a reincidência e persistência de eventos não favoráveis à organização.

- modelar a matriz de riscos e as faixas de limite de tolerância e apetite ao risco.

- modelar uma forma de previsão baseada nas mensurações anteriores, permitindo futuros testes de estresse.

Em https://www.b3bee.com.br/site/2018/01/11/resolucao-4-557-gestao-de-riscos-no-banco-central/, um breve histórico da evolução do gerenciamento de riscos do próprio Banco Central, a partir do qual obtemos uma excelente ideia do que pode estar sendo esperado das instituições financeiras. Mas para chegarmos na gestão do risco estratégico, que é a meta da resolução, a construção da estrutura começará exatamente pelos riscos operacionais e o que temos em mãos, integrando e acrescentando processos ao longo do tempo.

Como tudo, a RAS é só a ponta do iceberg: abaixo da linha d’água, processos mapeados, inclusive a própria gestão de riscos, além dos processos operacionais, controles internos, compliance, TI, auditoria, entre outros, serão evidenciados se funcionam com propósitos bem definidos de forma organizada e realmente integrada. Sem essa base, não há como o topo ser sustentado. Começar registrando o que já possui, tanto processos como indicadores, é o início.

Continuará na parte 2…

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, controle de obrigações (envio de arquivos regulatórios ou rotinas contábeis-administrativas).