Compliance regulatório, TI, contas a pagar e tributos de instituições com arrendamento mercantil: atenção aos fluxos de processos internos que podem sofrer alteração conforme alguns destaques da resolução GCOA n º 4. Em continuidade ao artigo anterior disponível em https://www.b3bee.com.br/site/2022/05/31/depiss-leasing-arrendamento-mercantil-issqn/ para melhor entendimento, com a numeração alinhada à ilustração e o Sistema Eletrônico de Padrão Unificado abreviado apenas nesse texto como SEPU:

Municípios atualizam suas alíquotas e dados bancários no SEPU (itens 2 e 3 no artigo anterior)

- “Art. 8º Os Municípios e o Distrito Federal, para terem acesso às informações relativas às prestações de serviços e à apuração do ISSQN de que trata esta Resolução, deverão realizar o cadastro prévio no sistema eletrônico desenvolvido pelo contribuinte para a entrega da DEPISS, homologado pelo CGOA, e fornecer os seguintes informações e dados:

- I – Alíquotas do ISSQN (1 na figura), conforme o período de vigência, aplicadas por cada espécie de serviço contido nos subitens previstos no caput do art. 1º desta Resolução;

- II – Os acréscimos moratórios previstos na legislação, tais como atualização monetária, juros e multa de mora, e o modo de calculá-los;

- III – arquivos da legislação tributária vigente que verse sobre a instituição do ISSQN para os serviços referidos no caput do art. 1º desta Resolução;

- IV – Os dados relativos ao domicílio bancário para recebimento do ISSQN (2 na figura); e

- V – Os dados dos usuários representantes dos Entes federados responsáveis pelo acesso ao sistema, compreendendo o nome completo, o cargo, o CPF, o telefone e o correio eletrônico (e-mail) de contato e o atributo de cadastrador ou não.”

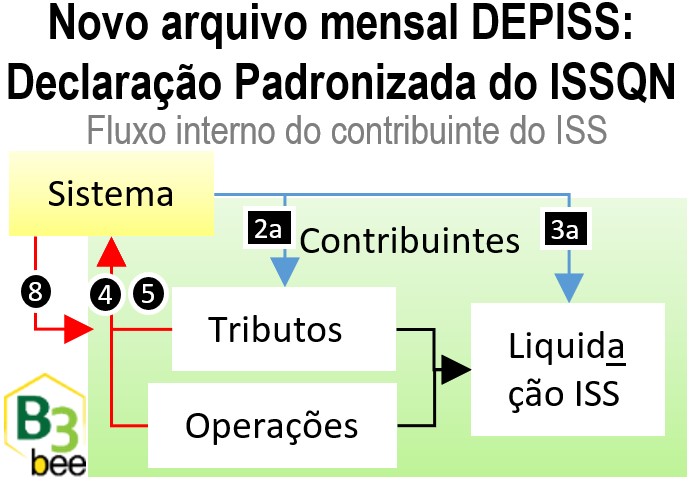

Contribuintes consultam alíquotas e domicílios bancários dos municípios (2a e 3a)

Nos anexos com o layout dos arquivos, tanto a lista de alíquotas como domicílios bancários dos municípios são destinados para consumo pelo processo dos contribuintes, conforme os trechos “Dos dados informados, o Sistema retornará para os contribuintes declarantes um arquivo CSV”.

Dependendo da volumetria de municípios dos tomadores dos serviços, sua conferência e atualização periódica pode exigir um processo mais automático que a conferência e manutenção individual nos cadastros do cálculo tributário e da liquidação de pagamentos/contas a pagar.

Contribuintes recolhem o ISSQN por transferência bancária via SPB (7)

- “Art. 10. O ISSQN incidente sobre os serviços descritos no caput do art. 1º desta Resolução será recolhido pelos contribuintes e responsáveis, até o 15º (décimo quinto) dia do mês subsequente ao de ocorrência dos fatos geradores, por meio de transferência bancária, via Sistema de Pagamentos Brasileiro (SPB), ao domicílio bancário informado pelos Municípios e pelo Distrito Federal na forma do disposto no art. 8º desta Resolução.”

Municípios conferem recolhimento pelos extratos onde possuem domicílio bancário

- “Art. 11. O acesso, pelos Municípios e pelo Distrito Federal, às informações de recolhimento do ISSQN da forma disposta no art. 10 desta Resolução, será realizado por meio de arquivo retorno de recebimento ou por meio de extrato bancário da conta utilizada para o recebimento do tributo, disponibilizado pela instituição financeira mantenedora da conta bancária indicada no modo do art. 8º desta Resolução.”

Contribuintes armazenam arquivos no SEPU (4 e 5)

- “Art. 2º A declaração será entregue, mensalmente, pelos contribuintes e responsáveis pelo recolhimento do ISSQN dos serviços previstos no caput do art. 1º desta Resolução, por meio de sistema eletrônico de padrão unificado em todo território nacional,…

- § 3º Quando não houver movimento de serviço prestado para determinado Ente federado, o prestador deve declarar esta situação no arquivo entregue ou em tela a ser exibida pelo sistema, após a validação do arquivo.

- § 4º A declaração será entregue, mensalmente, até o 25º (vigésimo quinto) dia do mês seguinte ao de ocorrência dos fatos geradores do ISSQN, nos termos do § 2º deste artigo…

- Art. 5º O sistema eletrônico … com as funcionalidades …

- § 9º O sistema eletrônico deverá emitir protocolo de entrega da declaração mensal originária e retificadora, com código de verificação, atestando a data e a hora da entrega da DEPISS.”

- Um fluxo adicional é consultar o arquivo de retorno (8) a ser devolvido pelo SEPU notificando se o arquivo enviado foi acatado com ou sem erro, para eventual tratamento corretivo e reenvio, se necessário.

Municípios consultam apuração do ISSQN pelos arquivos armazenados no SEPU

- “Art. 5º O sistema eletrônico … com as funcionalidades …

- § 6º O sistema deverá manter todos os arquivos das declarações originais e retificadoras, por competência, para consulta pelos Municípios e pelo Distrito Federal, no prazo mínimo de 5 (cinco) anos.”, sendo item 6 do gráfico do primeiro artigo.

Além do desenvolvimento ou contratação do Sistema Eletrônico de Padrão Unificado, as instituições financeiras contribuintes do ISSQN podem ter processos internos alterados em função da:

- Nova metodologia de cálculo desse tributo, consumindo o arquivo de alíquotas por município da sede do cliente tomador de recursos (arquivo 2a).

- Nova metodologia de recolhimento desse tributo substituindo as guias pelas transferências bancárias, consumindo o arquivo de domicílios bancários de cada município (3a).

- Novos arquivos a serem gerados e reportados, exportando informações:

- Consolidadas pelo cruzamento entre município do prestador x município do tomador do serviço (4).

- Analíticas por contrato (5).

Em se tratando dessa conversão de layout dos arquivos 4 e 5, ficamos à disposição.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas).