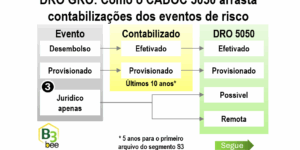

DRO GRO: Como o CADOC 5050 arrasta contabilizações dos eventos de risco

Instituições financeiras, como o CADOC 5050 DRO arrasta contabilizações dos eventos de risco operacional?

Instituições financeiras, como o CADOC 5050 DRO arrasta contabilizações dos eventos de risco operacional?

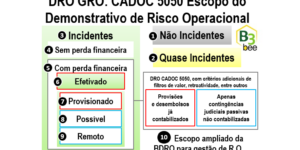

Instituições financeiras, qual escopo de eventos do CADOC 5050 DRO, que influi diretamente na estruturação da Base de Dados de Risco Operacional (BDRO)?

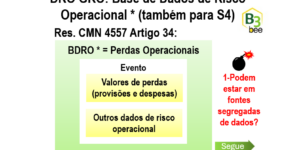

Instituições financeiras, inclusive do segmento S4, fazem ideia do desafio de formar a Base de Dados de Risco Operacional?

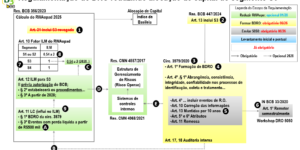

Um resumo gráfico para download aqui do artigo 34 da resolução CMN 4557.

Apesar de curto, esse artigo é inversamente proporcional à complexidade de sua implementação ao ser detalhado (numeração da ilustração): …

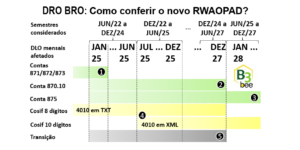

Instituições financeiras: como conferir o novo RWAOPAD, após tantos anos calculando pelas tradicionais abordagens AIB, APA e APAS da antiga metodologia?

Baseado nas Instruções de preenchimento do DLO CADOC 2061, destacamos os seguintes pontos de atenção com referência às contas reportadas e números da ilustração.

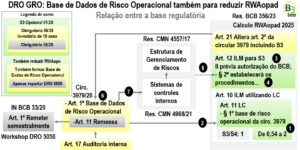

Instituições financeiras do segmento S3: como o DRO poderá reduzir sua alocação de capital?

Baixe o infográfico aqui com o mesmo conteúdo desse breve resumo ilustrado da conexão entre as regulamentações do capital requerido para risco operacional mediante abordagem padronizada (RWAOPAD) e a formação da Base de Dados do Risco Operacional, pré-requisito do envio do CADOC 5050 DRO. Com as numerações referenciadas na ilustração…

Instituições financeiras, como otimizar a alocação de capital relativa ao risco operacional RWAOPAD?

Com a numeração entre parênteses referenciando a ilustração, seguem reflexões na tabela a seguir.

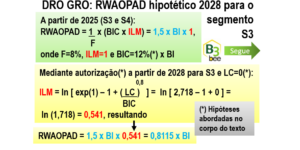

Simulando redução do RWAopad para S3 em 2028 conforme algumas hipóteses.

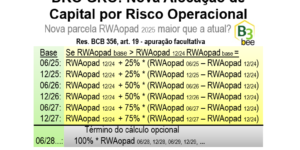

Instituições financeiras, a nova alocação de capital para o risco operacional RWAopad será maior que a atual?

Instituições financeiras S3, disponibilizamos um mapa ilustrado do novo cálculo do RWAope exemplificado com seus critérios.