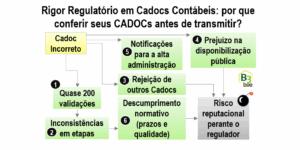

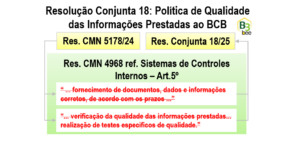

PQI Resolução Conjunta 18: Política de Qualidade das Informações Prestadas ao BCB

Instituições financeiras, atenção à qualidade e pontualidade na entrega de CADOC ao regulador, agora normalizada pela Política de Qualidade das Informações Prestadas ao BCB através da Resolução Conjunta 18.