Contadores das instituições financeiras, como produzir o CADOC 4060 e 4066 (balancete e balanço) do conglomerado prudencial?

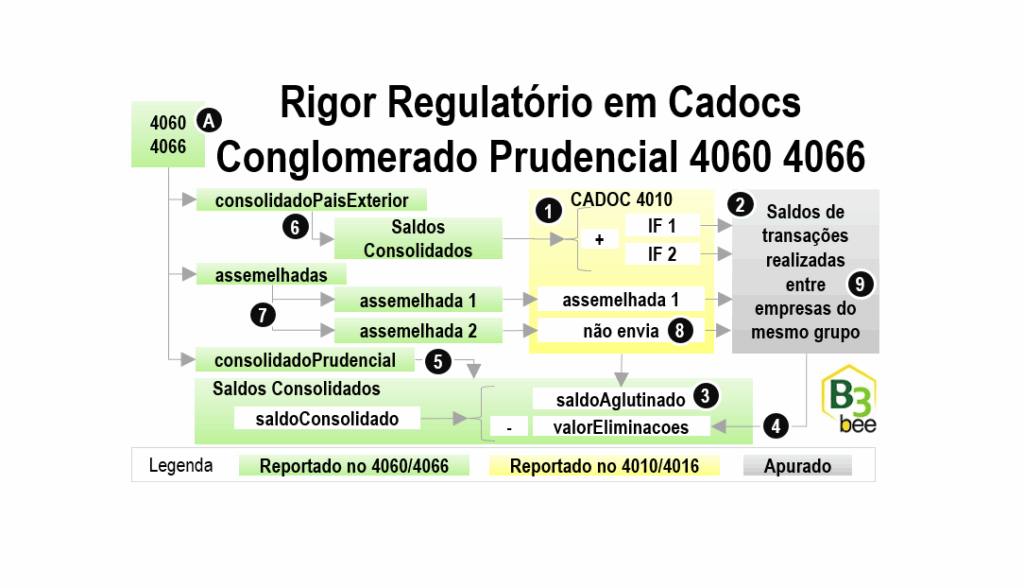

Roteiro resumido (numeração na ilustração):

- Coletar o balancete ou balanço das empresas do grupo, tanto aquelas que reportem os saldos individualmente pelo 4010 e 4016 como as desobrigadas desse CADOC, mas que devam constar na soma do grupo.

- Apurar as eliminações dos saldos afetados por transações realizadas entre empresas do mesmo grupo, a fim de evitar que tais operações sejam contabilizadas duas vezes. Os saldos do grupo consolidado devem refletir somente relações com partes externas, como se fosse uma única entidade. Por exemplo, se o ativo ou receita de uma empresa for o passivo ou despesa da outra empresa dentro do mesmo grupo, não podem ser contabilizadas duas vezes: devem se anular mutuamente, isto é, serem ‘eliminadas’ da somatória.

- Saldo aglutinado: apurar a soma dos saldos individuais das empresas do item 1.

- Valor eliminado: apurar a soma das eliminações do item 2.

- Saldos do subgrupo Consolidado Prudencial: Valor consolidado = diferença entre o saldo aglutinado e valor eliminado.

- Saldos do subgrupo Consolidado País/Exterior: semelhante ao item 5, mas considerando apenas as empresas financeiras no país ou no exterior. Não são reportados saldos individuais.

- Subgrupo Assemelhadas: reportar os saldos individuais de cada empresa assemelhada. Não é reportado saldo consolidado desse subgrupo.

- Nem todas as empresas podem ter o CADOC 4010, caso seja desobrigada.

- Pode haver uma composição de eliminações de sinais invertidos por envolver contas de resultado, por exemplo uma empresa tendo lucro e outra prejuízo, a eliminação combinada será a diferença entre ambas (eliminar apenas o valor que represente ser resultado cruzado entre as empresas).

A. Regra geral, a soma dos saldos dos CADOCs 4010 e 4016 deve coincidir com os saldos do subgrupo Consolidado País/Exterior das empresas consideradas e o efeito das eliminações nos saldos das contas analíticas deve sucessivamente recalcular todos os saldos consolidados das suas respectivas contas sintéticas.

Nossa ferramenta pode consolidar automaticamente esses saldos do 4060/4066 a partir das eliminações nas contas analíticas individuais já apuradas combinadas aos seus balancetes e balanços no seu layout nativo, tanto reportados ou não no 4010/4016, além de formatar essas informações conforme as regras de preenchimento do layout vigente.

E complemente garantindo mais tranquilidade quanto ao prazo de entrega e à qualidade dos dados dos seus CADOCs aplicando uma camada adicional de conferência com nossas ferramentas — inclusive verificando a coerência entre diferentes arquivos, conforme previsto na lista de consistências do regulador.

Links úteis sobre o assunto:

Elaboração dos documentos contábeis do conglomerado prudencial-Resolução CMN 4950/21: https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20CMN&numero=4950

Layout, instruções de preenchimento e validações específicas dos CADOCs contábeis: https://www.bcb.gov.br/estabilidadefinanceira/leiautescosif

Layout e validações de cada CADOC: https://www.bcb.gov.br/estabilidadefinanceira/leiautedocumentoscrd

Prazos de cadocs contábeis: https://www.bcb.gov.br/content/estabilidadefinanceira/supervisao/Prazos_Cosif_contabeis.pdf

Prazos de cadocs não contábeis: https://www.bcb.gov.br/content/estabilidadefinanceira/supervisao/Prazos_Nao_contabeis_Cosif.pdf

Receba notificações por e-mail com nossas reflexões assinando nosso newsletter “Rigor Regulatório em CADOCs” em https://www.linkedin.com/build-relation/newsletter-follow?entityUrn=7371505180430831620

Nossos artigos sobre CADOC e controle de prazos em nosso blog, nas categorias respectivamente https://www.b3bee.com.br/site/category/cadoc/ e https://www.b3bee.com.br/site/category/agenda-corporativa/agenda-regulatoria/

#bc #complianceregulatorio #cadoc #banco #resoluçãocmn4968 #resoluçãobcb260 #inbcb620 #qualidade #validação #consistência #prazo #agendaregulatória

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras com as ferramentas de Controles Internos (Validação, Envio e Calendário de Obrigações Acessórias e CADOCs), Formatação de CADOCs (5050, 2062, 40XX, 4111, 5011, 80XX, 90×1, 9800/9805, 2030, 4076, 6209, FGC405) e Abordagens Internas de Riscos Não Financeiros (Avaliação Massificada de RSAC e Base de Dados do Risco Operacional).