Instituições financeiras, como o CADOC 5050 DRO arrasta contabilizações dos eventos de risco operacional?

Além das contabilizações dos últimos 10 anos (* para o primeiro arquivo do segmento S3, considerar 5 anos), um resumo gráfico para download está disponível aqui (https://www.b3bee.com.br/site/wp-content/uploads/2025/05/199-bdro-arrasta-contabil-v1.pdf). Nossa reflexão acompanha a numeração das ilustrações a seguir:

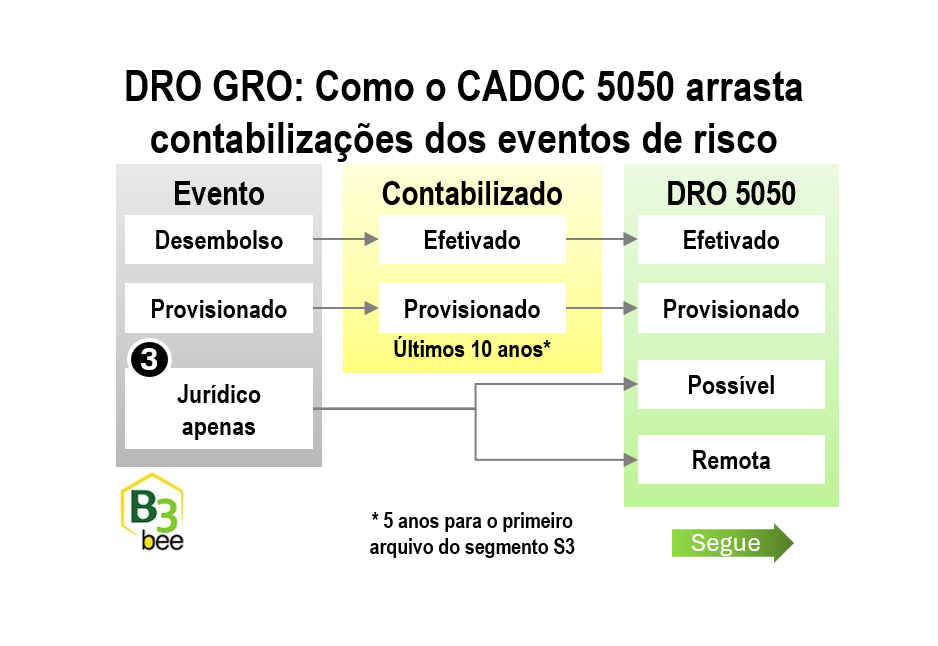

1-Um critério de escopo para o envio deste arquivo é todo evento de risco operacional que tenha uma contabilização, seja de desembolso por efetivação da perda (A) ou provisionamento (B), dos últimos 10 anos (*).

2-Apenas o lançamento do livro de ‘razão contábil’ das contas especificamente destinadas a eventos de risco operacional é insuficiente para reportar o arquivo. São necessárias informações que caracterizem o fato original que culminou nesse desembolso ou provisionamento, tais como data de descoberta e data de ocorrência.

3-Além do motivo exposto acima, eventos de contingências jurídicas passivas que não tenham gerado desembolso ou provisionamento podem ter de reportar seus valores já estimados como possível ou remoto, conforme definição do CPC 25 (https://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=56).

4-Ok, basta então apenas selecionar todas as contabilizações dos últimos 10 anos (*), complementar com os dados adicionais da fonte origem e enviar no CADOC 5050 DRO?

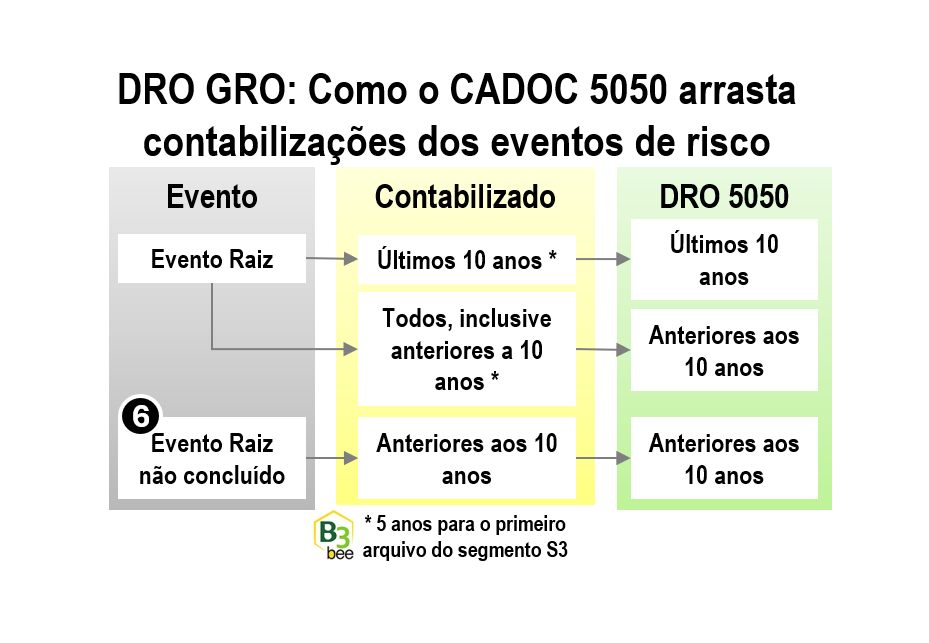

5-Não. Só o fato de vincular os lançamentos contábeis com sua fonte origem pode não ser tão trivial. Além disso, uma vez identificado o evento-raiz do lançamento contábil, este pode ainda ‘arrastar’ lançamentos contábeis anteriores ao período dos últimos 10 anos (*), conforme determinação do regulador.

6-Temos mais uma exceção: mesmo que não haja mais contabilização alguma nos últimos 10 anos (*), caso o evento-raiz tenha possibilidade de gerar futura contabilização pelo fato de não ter sido ainda encerrado em definitivo (um processo jurídico de longo prazo ainda pendente, por exemplo), esse evento e suas respectivas contabilizações deverão ainda constar do CADOC 5050 DRO, mesmo que anteriores aos 10 anos (*) até a conclusão definitiva do fato gerador.

Tratamos esse assunto em duas camadas distintas: o atendimento à formação da Base de Dados de Risco Operacional num escopo até ampliado em relação à Circular 3979, e o atendimento à formatação do CADOC 5050 DRO. Combinados, esses esforços não só colocarão a instituição financeira em compliance às regulamentações, mas também trazendo benefícios para sua Gestão de Risco Operacional e dedução do ILM, caso seja autorizada pelo regulador a utilizar essa base para o cálculo do RWAopad a partir de 2028 (segmento de instituições financeiras S3).

Assine nosso boletim informativo para receber notificações por e-mail a cada nova publicação sobre esses temas relacionados em newsletter DRO GRO (https://www.linkedin.com/build-relation/newsletter-follow?entityUrn=7261862982677110784).

Mais sobre esse assunto disponível como artigo no linkedin ou na categoria https://www.b3bee.com.br/site/category/dro-gro/ de nosso blog.

Links úteis

Definição de risco operacional nos artigos 32 a 34 da Resolução CNM 4557 https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o&numero=4557

Formação da Base de Dados de Risco Operacional da circular 3979

https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Circular&numero=3979

Instruções de preenchimento e layout do CADOC 5050 DRO

https://www.bcb.gov.br/estabilidadefinanceira/leiautedocumento5050

Cálculo do RWAopad prevendo dedução do ILM utilizando a BDRO na Resolução BCB 356

Definição de provável, possível e remoto no CPC 25

https://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=56

#BC #DRO #GRO #BDRO #CADOC #RO #riscooperacional #resolução356 #resolução4557 #controlesinternos #compliance #auditoria #contabilidadebancaria #banco #instituiçãofinanceira #rwaope #rwaopad #basederiscooperacional #basedeperdas #circular3979 #IN33 #dlo #indicedebasileia

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Gestão do Risco Operacional, DRO 5050, Base de Dados de Risco Operacional, Cálculo do RWAOPAD, Mapeamento de Processos, Modelo Interno de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC (DRO 5050, DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, Avaliação massificada do RSAC, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC.