CADOC 4076 RCP (Relatório do Conglomerado Prudencial): IN BCB 421 altera IN BCB 311. Dentre alguns ajustes, destacamos os acréscimos no artigo 2º relativo às instituições enquadradas ou dispensadas no envio desse arquivo.

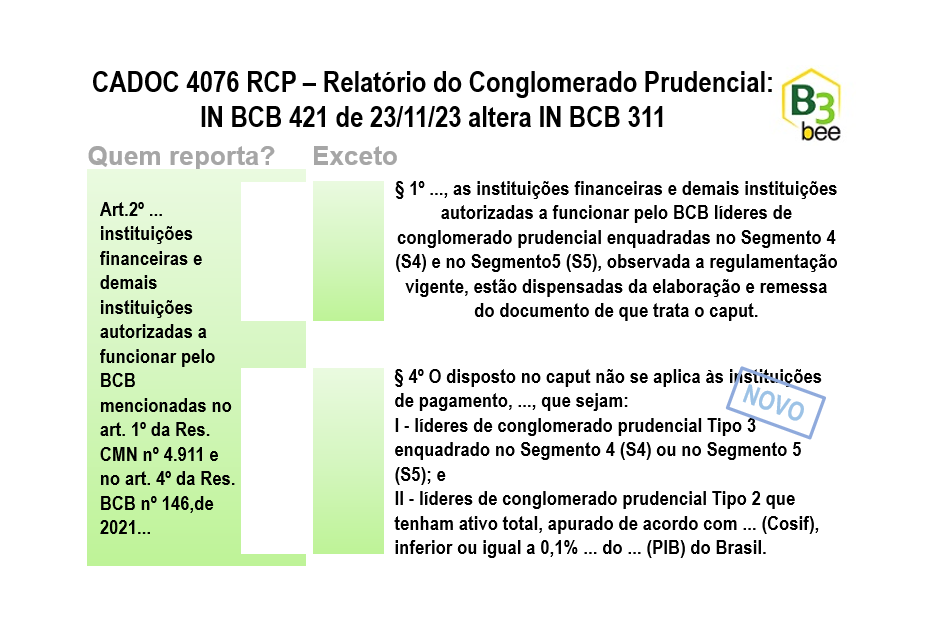

O artigo 2º da IN BCB 311 define as instituições enquadradas para envio desse arquivo: “Art.2º O relatório de que trata o art. 1º deve ser enviado pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil mencionadas no art. 1º da Resolução CMN nº 4.911, de 2021, e no art. 4º da Resolução BCB nº 146, de 2021… “.

Em seu primeiro parágrafo, constavam as instituições dispensadas:

“§ 1º Conforme disposto no § 1º do art. 16 da Resolução BCB nº 146, de 2021, as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil líderes de conglomerado prudencial enquadradas no Segmento 4 (S4) e no Segmento 5 (S5), observada a regulamentação vigente, estão dispensadas da elaboração e remessa do documento de que trata o caput”

Foram acrescentados os demais parágrafos nesse artigo:

“§ 4º O disposto no caput não se aplica às instituições de pagamento, nos termos do § 3º do art. 4º da Resolução BCB nº 146, de 2021, que sejam:

I – Líderes de conglomerado prudencial Tipo 3 enquadrado no Segmento 4 (S4) ou no Segmento 5 (S5); e

II – Líderes de conglomerado prudencial Tipo 2 que tenham ativo total, apurado de acordo com os critérios e procedimentos consubstanciados no Padrão Contábil das Instituições Reguladas pelo Banco Central do Brasil (Cosif), inferior ou igual a 0,1% (um décimo por cento) do Produto Interno Bruto (PIB) do Brasil.

§ 5º Para fins do disposto no § 4º, deve-se considerar o PIB do Brasil conforme definido no § 4º do art. 4º da Resolução BCB nº 146, de 2021.

§ 6º As informações de que trata o caput devem ser remetidas a partir da primeira data-base em que a instituição autorizada a funcionar pelo Banco Central do Brasil estiver em efetivo funcionamento. (NR)”

Para as demais alterações, consultar o conteúdo completo dessa IN em https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Instru%C3%A7%C3%A3o%20Normativa%20BCB&numero=421

O que é Tipo de Conglomerado Prudencial? Ver em https://www.b3bee.com.br/site/2023/07/07/tipo-de-conglomerado-prudencial/

O que é Segmento? Ver em https://www.b3bee.com.br/site/2017/07/17/resolucao-4-553-segmentacao/ (artigo original ainda sem atualização da Resolução CMN nº 5.049, de 25/11/2022.)

Esse e outros temas relacionados ao regulatório BC, melhoria contínua e controles em https://www.b3bee.com.br/site/list/publicacoes/

#instituicaofinanceira #cadoc #bc #dadosabertos #controlesinternos #pdca #calendario Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Régua de Sensibilidade ao RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC’s (DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC’s.