Por que a política PRSAC deveria considerar requisitos do CADOC 2030 DRSAC?

A sugestão é incluir ao menos referências à mensuração desses riscos RSAC nos critérios definidos para elaboração do CADOC 2030, além dos critérios específicos adicionais de cada instituição que não necessitam ser reportados dentro desse arquivo, conforme a sofisticação e o grau de maturidade na abordagem do assunto RSAC.

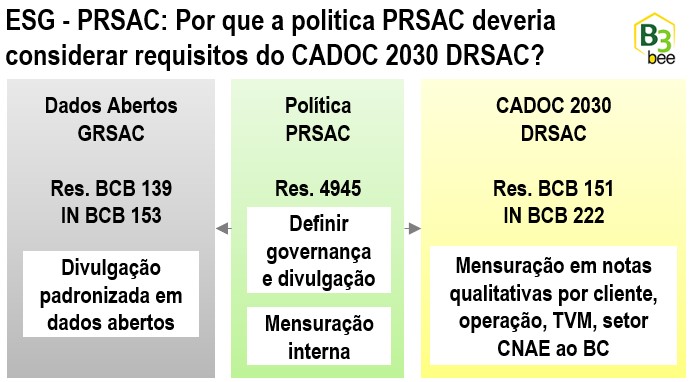

PRSAC – Política Interna específica em cada instituição

A resolução 4.945 oferece autonomia na definição de política interna de cada instituição no artigo 2º: “Parágrafo único. A PRSAC e as ações de que trata o caput devem ser:

I – Proporcionais ao modelo de negócio, à natureza das operações e à complexidade dos produtos, dos serviços, das atividades e dos processos da instituição; e

II – Adequadas à dimensão e à relevância da exposição ao risco social, ao risco ambiental e ao risco climático, de que tratam a Resolução nº 4.557, de 23 de fevereiro de2017, para instituição enquadrada no S1, no S2, no S3 ou no S4”.

DRSAC CADOC 2030 – Notas qualitativas padronizadas

No entanto, por mais que possua autonomia para ditar seus critérios de política interna, há uma convergência para todos quanto ao envio de notas qualitativas no CADOC 2030 DRSAC, conforme a resolução BCB 151 em “Art. 1º Esta Resolução dispõe sobre a remessa de informações relativas a riscos sociais, ambientais e climáticos pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil enquadradas no Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4)”.

Subjetividade nas notas qualitativas

Por mais que a instituição possua procedimentos e metodologias próprias de mensuração do risco RSAC, inevitavelmente terá de traduzi-lo para a categorização e escopo de dados definidos para o CADOC 2030 DRSAC. Essa tradução visa reduzir o nível de subjetividade das notas qualitativas (uma nota ‘alta’ para uma pessoa pode ter significado completamente diferente para outra pessoa).

Uma mensuração qualitativa é prevista no gerenciamento de riscos integrados como uma etapa inicial dentro de um processo de melhoria contínua na classificação de riscos, na medida que uma base de perdas acumulada ao longo dos anos permita futuramente estabelecer critérios numéricos menos subjetivos.

Mensuração mínima de riscos RSAC segundo categorização do CADOC 2030

Havendo a necessidade de administrar notas qualitativas para efeito de geração do futuro CADOC DRSA 2030, essa mensuração pode ser um dos critérios mínimos a serem referenciados na política PRSAC, podendo daí derivar modelos mais sofisticados conforme o grau de maturidade da instituição no tema.

Além disso, havendo necessidade de mensurar por cliente, operação, TVM e setor CNAE por cliente de natureza jurídica para atendimento ao CADOC, inevitavelmente esse é o escopo mínimo a ser previsto no tocante à carteira ser acompanhada sob ótica de RSAC.

Fontes:

Resolução CMN 4945 – Política PRSAC

Resolução BCB 139 e IN BCB 153 – Dados Abertos GRSAC

Resolução BCB 151 e IN BCB 222 – CADOC 2030 DRSAC

Instruções de preenchimento e planilha de layout do cadoc 2030 DRSAC

https://www.bcb.gov.br/content/estabilidadefinanceira/Leiaute_de_documentos/Leiaute_DRSAC.xlsx

Mais artigos anteriores e relacionados dentro das categorias ESG https://www.b3bee.com.br/site/category/esg_rsac/, dados abertos https://www.b3bee.com.br/site/category/dadosabertos/ ou CADOC https://www.b3bee.com.br/site/category/cadoc/.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 40XX, 5011, 80XX, 90X1, 9800, 2030), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas), validação e envio de CADOCs.

#gir #esg #drsac #2030 #compliance #complianceregulatorio #bc #cadoc #prsac #grsac