Transparência ao mercado é o terceiro pilar, a partir do qual será possível avaliar o nível de autoconhecimento dos riscos corridos pela instituição financeira, sendo um agregador das informações tanto do pilar 1 como do pilar 2, em continuação às reflexões da publicação anterior (https://www.b3bee.com.br/site/2022/02/06/basileia3-introducao-ao-pilar-1-alocacao-de-capital/).

O histórico das Recomendações de Basileia, a definição dos 3 pilares e as motivações da atual versão ‘Basileia III’ podem ser consultadas em https://www.bcb.gov.br/estabilidadefinanceira/recomendacoesbasileia ).

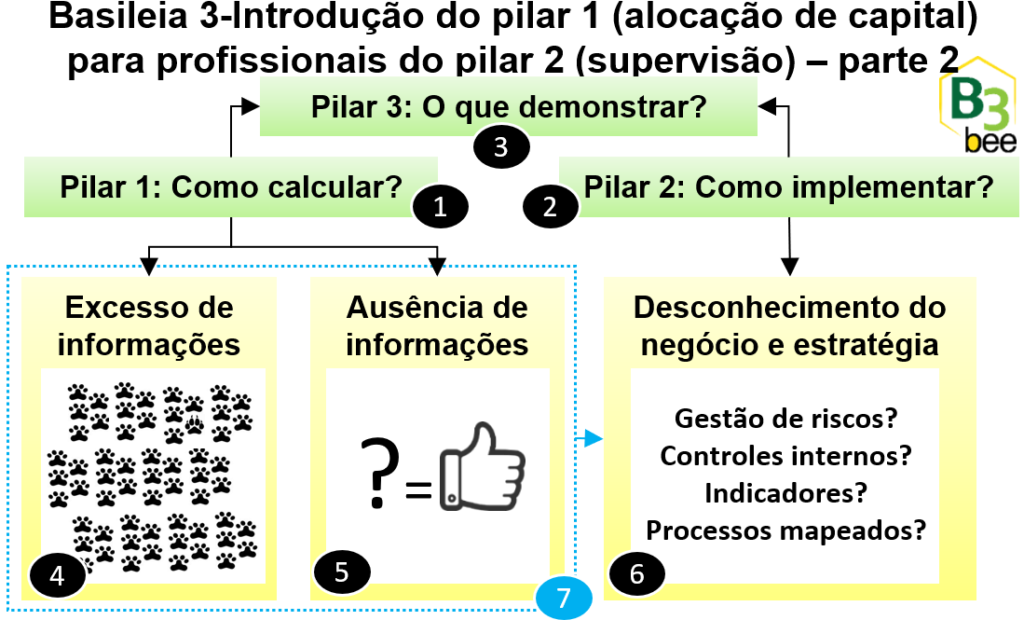

Pilar 3 integra vários conceitos e regulamentações de riscos

A divulgação de informações de risco de cada instituição financeira está regulamentada pela resolução BCB 54 (https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20BCB&numero=54) com o conteúdo e periodicidade diferenciados pelo porte das instituições, segundo os critérios de segmentação (mais em nosso artigo https://www.b3bee.com.br/site/2017/07/17/resolucao-4-553-segmentacao/ e a regulamentação em https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o&numero=4553).

Também já previa sua disponibilização no formato de dados abertos, cuja regulamentação foi normalizada posteriormente (artigos publicados em https://www.b3bee.com.br/site/category/dadosabertos/dadosabertospilar3/ e regulamentação em https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Circular&numero=3930 ).

E para reforçar mais ainda o teor de integração entre todas regulamentações de risco, também solicita descrever a estrutura tratada pela resolução 4557 (artigos em https://www.b3bee.com.br/site/category/gir4557/ e regulamentação em https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o&numero=4557).

Visão integrada do pilar 3: cálculos do pilar 1 com processos do pilar 2

A numeração da figura destaca a ligação entre os pilares (1, 2 e 3, respectivamente), exigindo uma integração nos esforços de profissionais de gestão riscos, compliance regulatório, controles internos, contabilidade e reportes ao Banco Central. De longe, não pode ser como os famosos trabalhos escolares, onde cada aluno descrevia um capítulo para unificação do texto final na véspera ou na própria data de entrega do trabalho em grupo, muitas vezes sem conexão entre cada parte.

Base de Dados, cálculo e formatação de arquivo do pilar 1

Outra reflexão passa pela quantidade de dados disponíveis. Dados em excesso (4) devem ser compilados em informações consolidadas. O monitoramento tempestivo deve emitir alertas automáticos nos casos aplicáveis. A volumetria é um agravante, podendo inviabilizar cálculos em planilhas.

Excesso de informações prejudica uma visão de conjunto ou torna o processo operacional de controle manual repetitivo com potencial de deixar passar um importante detalhe. Por exemplo, em um olhar mais atento, percebam que há uma pegada de ‘lobo’ dentre as várias pegadas de ‘cachorro’ dessa ilustração.

Já ausência ou escassez de dados (5) são prejudiciais em relação à falsa sensação de risco inexistente: o que não se sabe, imagina-se não existir. Na verdade, é apenas ausência de evidências e indicadores que provem o contrário. E essa falta de evidências pode ser pela inexistência de controle algum, ou existir e não ser praticado, ou ainda mesmo sendo praticado, não ser mensurado e compilado em indicadores.

Acrescentemos o desafio na formatação e envio dos respectivos arquivos a serem reportados. O arquivo SCR (cadoc 3040) em geral possui alta volumetria. O arquivo DLO (cadoc 2061) possui uma enorme quantidade de critérios e indicadores a serem calculados. O arquivo de dados abertos das demonstrações financeiras (cadoc 9011) necessita de uma certificação digital adicional A1 ou A3 (e-cnpj). Já os demais dados abertos, exceto as demonstrações financeiras, não são enviados como ‘cadoc’ ao regulador, utilizando outra forma de disponibilização (ver em https://www.b3bee.com.br/site/2021/02/12/dados-abertos-jornada-da-ti-api/ ).

Processos, controles internos e indicadores: também para cálculos do pilar 1

Além da regulamentação relacionada às Recomendações de Basileia pelo regulador (https://www.bcb.gov.br/estabilidadefinanceira/regulacao_prudencial_normas), também citamos a de controles internos (https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20CMN&numero=4968), base para as etapas seguintes de implementação da gestão de riscos.

Além das atividades principais e de apoio na cadeia de valor da organização (6), o próprio processo de produção dos cálculos e informações do pilar 1 também são passíveis de merecerem as mesmas atenções (7), a fim de mitigar os riscos de reputação e gestão de TI (https://www.b3bee.com.br/site/2019/07/17/resolucao-4-557-gps-risco-de-reputacao-gestao-de-risco-de-ti-e-pontualidade/) que irão compor a nota final da supervisão (https://www.b3bee.com.br/site/category/gir4557/gps-guia-de-praticas-de-supervisao-do-bc/).

Até esse momento, compartilhamos uma visão integrada nos esforços dos profissionais envolvidos nos cálculos do pilar 1 com esforços dos profissionais envolvidos no pilar 2. A falta de pontualidade ou qualidade dos arquivos reportados têm migrado também para a esfera de supervisão, que em última análise, poderá influir no ADD-ON, maior alocação de capital e efeitos na distribuição de dividendos (https://www.b3bee.com.br/site/2018/02/11/resolucoes-4-557-e-4-019-gps-guia-de-praticas-de-supervisao-do-bc-e-add-on-parte-1/).

Buscamos oferecer uma visão de conjunto nessas duas primeiras publicações sobre esse tema, que temos compartilhado incrementalmente na nova categoria de nosso blog em https://www.b3bee.com.br/site/category/basileia-3/.

Yoshio Hada

Sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas dos dados abertos (Demonstrações Financeiras, Pilar 3 e Canais de Atendimento), CADOC’s (DLI 2062, 4010, 5011, 80XX, 9011, 9800), FGC405, conversão de layouts (ETL), controle de limites, calendário de obrigações (envio de arquivos regulatórios ou rotinas administrativas).