Como identificar se dois processos integraram informações corretamente? Uma conta contábil transitória faz o papel de um protocolo: apresentado pelo entregador, deve ser assinado pelo destinatário como comprovação desse recebimento. Nesse mecanismo, a contabilidade é um ‘juiz’ que confirma o total da informação exportada pelo processo origem ser idêntico ao total da informação importada pelo processo destino. A conta contábil transitória reúne três finalidades simultaneamente: controle de qualidade na integração entre dois processos, indicador de limite no contexto operacional e trilha de estudo de causas, efeitos e riscos combinados.

Conta transitória como protocolo de entrega e recebimento

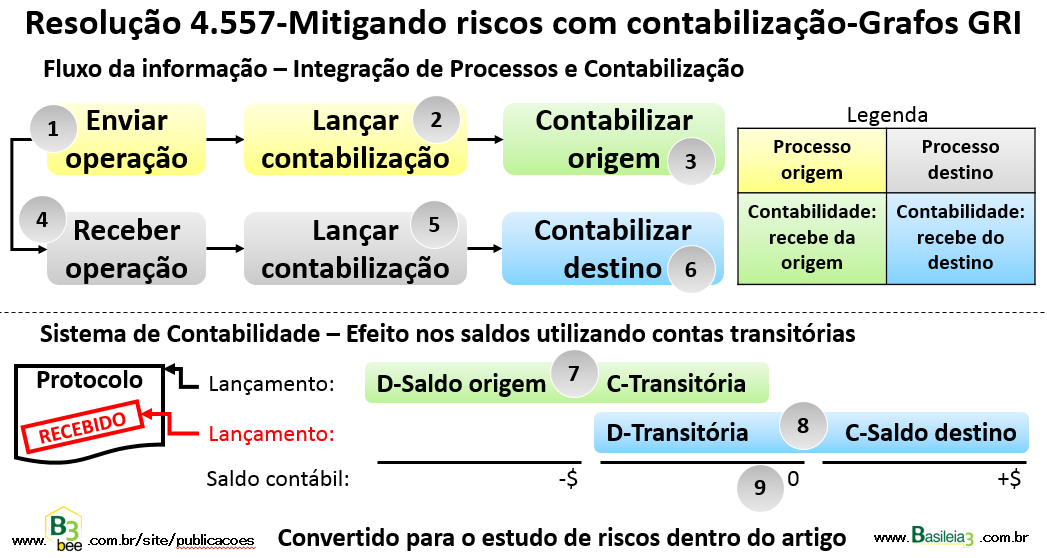

Exemplificando de forma simplificada, apenas a título didático, uma integração entre processos da figura anterior:

1 – A origem disponibiliza sua informação ao destino.

2 – A origem realiza um lançamento contábil reportando essa exportação.

3 – A contabilidade registra essa contabilização de exportação.

4 – O destino recebe a informação disponibilizada pela origem.

5 – O destino realiza um lançamento contábil por essa importação.

6 – A contabilidade registra essa contabilização de importação.

7 – O lançamento contábil de partida dobrada do sistema origem faz o papel da entrega.

8 – O lançamento contábil de partida dobrada do sistema destino faz o papel do carimbo de recebimento.

Se todos lançamentos de ambos sistemas tiverem sido realizados corretamente, o saldo final da conta transitória deve estar zerado (9), uma vez que a origem e destino lançam valores idênticos de sinais invertidos entre si.

Risco em sistemas de informação – conta transitória como controle da qualidade de integração

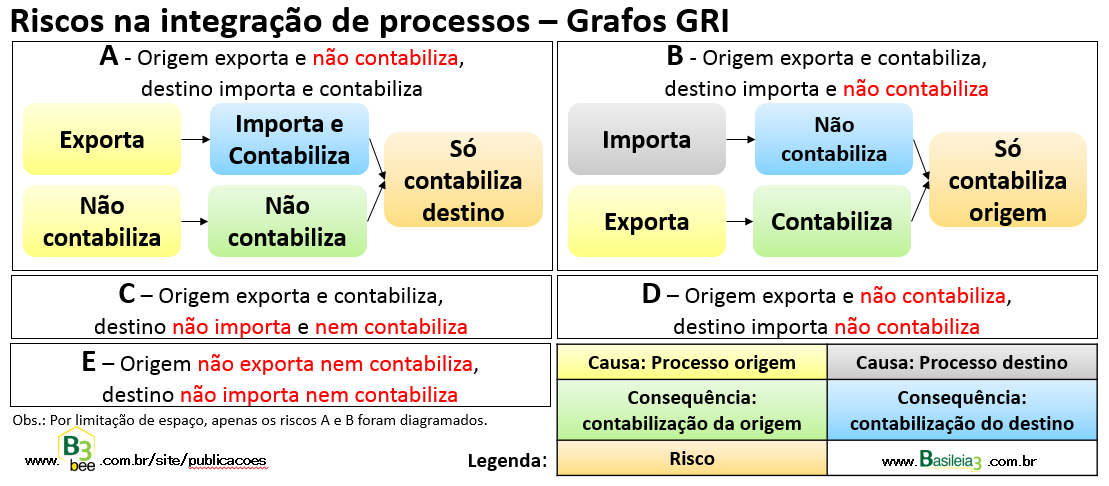

Substituir processos manuais para automatizados via software não zeram os riscos. Eles podem ser reduzidos, e muito. Mas deve-se mapear o risco de sistemas na integração entre dois diferentes sistemas, onde exemplificamos conforme figura abaixo:

A-O sistema origem exporta ou disponibiliza suas informações, são processadas pelo sistema destino que por sua vez realiza sua contabilização. Mas o próprio sistema origem não realiza seu lançamento contábil.

B-O sistema origem exporta e contabiliza corretamente, o sistema destino também importa corretamente, mas não gera seu lançamento contábil.

C-Sistema origem exporta e contabiliza corretamente, mas o sistema destino não importa e nem contabiliza.

D-Há integração operacional corretamente, mas nenhum sistema realiza contabilização.

E-Não há integração operacional e muito menos contábil de ambos os sistemas.

E ainda desconsiderando erros na importação dentro do sistema contábil, a fim simplificar esse exemplo didático.

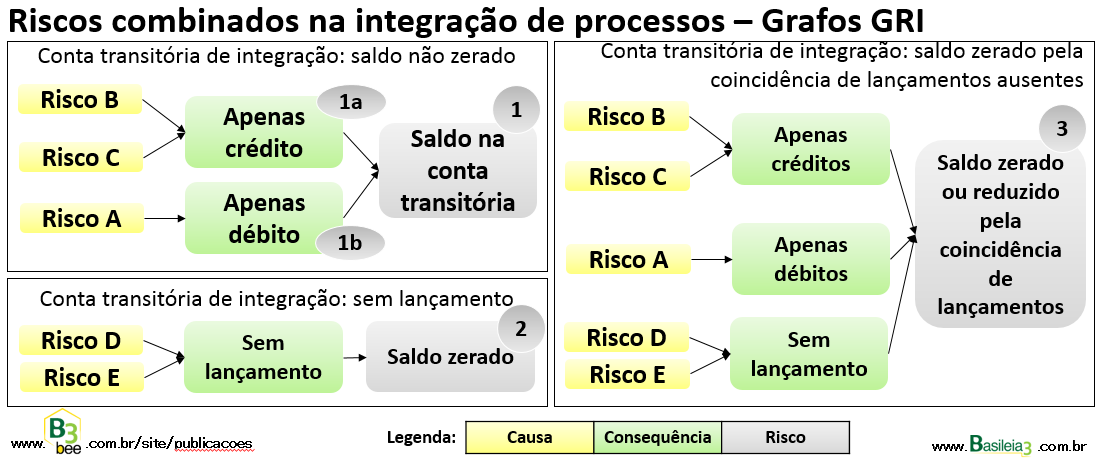

Risco combinado em sistemas de informação – indicadores dados pelas contas transitórias

O detalhamento no estudo de riscos pode seguir no sentido da lógica reversa buscando sucessivas causas-raízes. Em sentido inverso, estudo de consequências sucessivas e seus efeitos multiplicadores. Em ambos os casos, ainda com o efeito combinado com outros riscos.

Nesse exemplo da figura acima, a conta transitória no final de um ciclo de integração terá:

1-Resíduo de saldo:

- 1a-Se credor, pode ser resultado dos riscos B e C onde o sistema origem exportou e contabilizou corretamente, mas o sistema destino teve falha em uma de suas duas etapas.

- 1b-Se devedor, provavelmente é resultado do risco A, onde o sistema origem não realizou sua contabilização, mas exportou e o sistema destino executou todas suas etapas com sucesso.

2-Saldo zerado:

- Correto, onde ambos sistemas realizaram todas contabilizações complementares entre si.

- Incorreto, onde nenhum dos dois sistemas realizaram qualquer contabilização (risco D ou E).

3-Saldo reduzido ou até zerado:

- Diferença exata: o valor é exatamente a soma de lançamentos faltantes de um dos dois sistemas.

- Diferença líquida: o valor é a soma de lançamentos faltantes de ambos os lados, gerando um saldo líquido de divergências. Esse é o cenário mais complexo para identificação da origem das falhas.

Contas contábeis transitórias como controle do processo de integração entre sistemas

A interpretação adequada das contas transitórias permite utilizá-las como importante ferramenta de identificação e mitigação de riscos sob três aspectos:

- Controle de qualidade na integração entre processos: um saldo alto indica que um dos sistemas lançou desproporcionalmente menos contabilizações que o outro sistema envolvido. Seu sinal devedor ou credor indicará qual deles deixou de efetuar seus lançamentos. Com saldo alto, certamente deve ser detalhado para identificação da falha.

- Indicador de limite no contexto operacional: O ideal é esse saldo estar zerado. Não o sendo, estabelecer limites máximos a partir do qual alertas devem ser disparados para providências. Como qualquer indicador, ele deve ser combinado com outros indicadores ou mecanismos. Por exemplo, um saldo reduzido ou zerado não necessariamente indica integração correta, exemplificado pelo risco combinado 3.

- Estudo de riscos: Pelo diagrama em Grafos GRI, é possível visualizar a combinação do estudo do saldo dessas e outras contas contábeis, combinados com outros indicadores operacionais, no sentido da busca de sucessivas causas-raízes ou sucessivos efeitos, com ou sem combinação com outros riscos.

Uma boa semana a todos.

Yoshio Hada

Fontes

Resolução 4.557/17 – Gerenciamento integrado de riscos

Gestão de Riscos no Banco Central do Brasil

https://www.bcb.gov.br/htms/getriscos/Gestao-Integrada-de-Riscos.pdf

Artigos anteriores – Índice de artigos até julho/2018

Todas publicações