Instituições financeiras: por que mapear causas e efeitos sucessivamente na formação da Base de Dados de Risco Operacional (numeração da ilustração)?

Diagrama de Ishikawa ou Espinha de Peixe

O Diagrama de Ishikawa, também conhecido como Espinha de Peixe, é uma ferramenta utilizada para associar diversas causas potenciais a um efeito específico. Graficamente, essas causas são representadas como espinhas ligadas à cabeça do peixe, que simboliza o efeito.

O leiaute do CADOC 5050 DRO inclui os seguintes elementos:

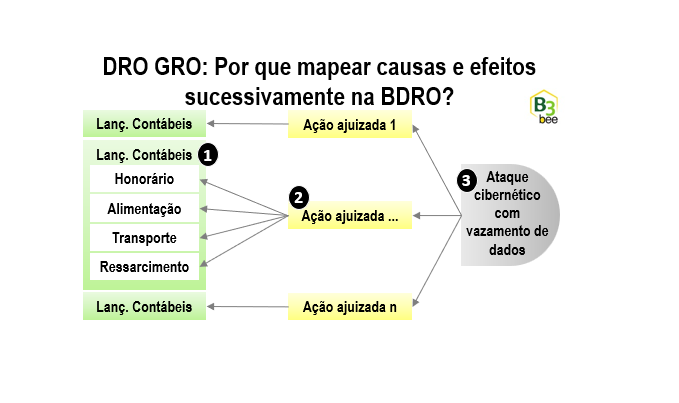

- Dados analíticos de lançamento contábil, tais como a conta de resultado, data e valor (1).

- Esses lançamentos contábeis devem ser agrupados por cada evento de risco operacional (2) com dados não costumeiramente presentes nos lançamentos contábeis, tais como data da descoberta, data de ocorrência e descrição, entre outras informações.

A inversão da Espinha de Peixe: lançamentos para um evento de risco operacional

Para atender ao CADOC 5050, vincular um evento de risco operacional (2) aos diversos lançamentos contábeis (1) pode ser comparado à cabeça do peixe (2) ligada aos seus vários espinhos (1).

Por exemplo, ao identificarmos vários lançamentos contábeis de pagamento de honorários, refeição e passagens de deslocamento a um advogado, além de parcelas de uma ação judicial, essa ação judicial seria a ‘cabeça’ e os demais anteriores os ‘espinhos’, numa inversão entre causas e efeitos se comparado ao diagrama de Ishikawa clássico.

Tornando mais desafiador: vários eventos de risco operacional vinculados a um único evento-raiz

Podemos tornar esse processo mais complexo ao considerar várias ações ajuizadas (2) devido a uma hipotética invasão cibernética de dados cadastrais (3).

Para efeito da gestão de risco operacional, nesse caso, as medidas de melhoria na mitigação do risco operacional devem ser aplicadas no evento-raiz, que foi o ataque cibernético (3), e não nos processos ajuizados (2).

Assim, as despesas contabilizadas devem ser creditadas ao evento-raiz de invasão cibernética, onde muitas vezes, fica sem valor algum associado num primeiro momento. Vincular essas despesas financeiras decorrentes desse vazamento de dados, mesmo que posteriormente, pode contribuir na avaliação do nível de investimento necessário para aplicar um proporcional plano de ação para mitigar o risco de sua reincidência.

A B3Bee está à disposição para apresentar às instituições financeiras uma abordagem eficaz para tratar este e outros cenários desafiadores na formação da BDRO (Base de Dados de Risco Operacional).

Mais sobre a base de risco operacional na categoria https://www.b3bee.com.br/site/category/dro-gro/ de nosso blog.

Assine nosso boletim informativo para receber notificações por e-mail a cada nova publicação relacionada a esse tema do risco operacional em newsletter DRO GRO (https://www.linkedin.com/build-relation/newsletter-follow?entityUrn=7261862982677110784).

Links úteis

Definição de risco operacional nos artigos 32 a 34 da Resolução CNM 4557 https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o&numero=4557

Formação da Base de Dados de Risco Operacional da circular 3979

https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Circular&numero=3979

Instruções de preenchimento e layout do CADOC 5050 DRO

https://www.bcb.gov.br/estabilidadefinanceira/leiautedocumento5050

Cálculo do RWAopad prevendo dedução do ILM utilizando a BDRO na Resolução BCB 356

Definição de provável, possível e remoto no CPC 25

https://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=56

#BC #DRO #GRO #BDRO #RO #riscooperacional #controlesinternos #compliance #auditoria #banco #instituiçãofinanceira #circular3979 #diagramaishikawa #espinhadepeixe #causaefeito

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Controles Internos (Validação, Envio e Calendário de Obrigações Acessórias e CADOCs), Formatação de CADOCs (5050, 2062, 40XX, 4111, 5011, 80XX, 90×1, 9800/9805, 2030, 4076, 6209, FGC405) e Abordagens Internas de Riscos Não Financeiros (Avaliação Massificada de RSAC e Base de Dados do Risco Operacional).